Publication prochaine des « stress tests » de la Banque centrale européenne ; fin programmée du QE3 (assouplissement quantitatif-épisode III) de la Réserve fédérale américaine ; éclatement de la bulle des gaz de schiste. Voici trois raisons garantissant l’imminence du prochain krach financier, dont l’arrivée est aussi certaine que l’explosion d’une nouvelle supernova dans notre galaxie (tous les cent ans environ). Les échelles de temps ne sont pas les mêmes bien sûr, et la politique monétaire de nos banques centrales est beaucoup moins sensée que la gestion des flux d’énergie et de matière dans la Voie lactée !

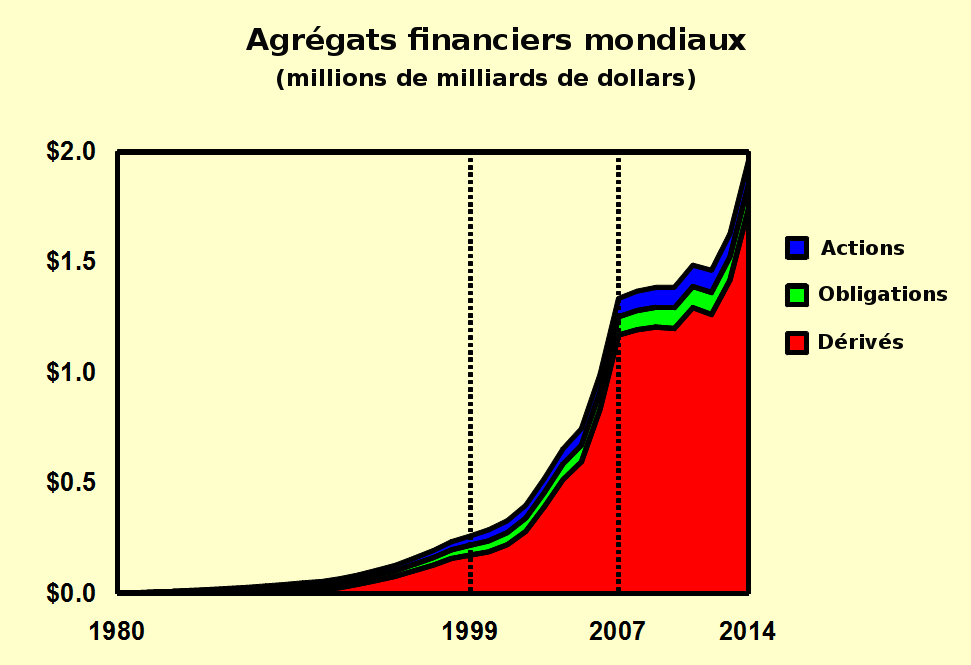

1. La bulle des dérivés exclue des stress tests

L’Autorité bancaire européenne (qui n’a aucune autorité bien entendu) et la BCE doivent publier ce dimanche les résultats des « stress tests » qu’elles ont imposés aux 130 banques de la zone euro. A part les rumeurs qui circulent sur la possible faillite de telle ou telle banque (on dit que 11 à 18 d’entre elles sont concernées) il est certain que les mégabanques, celles qui sont les plus impliquées dans l’orgie de spéculation sur les produits dérivés (voir graphique), ne seront pas inquiétées… pour la simple raison que ce sont des banques dites « systémiques », dont la moindre rumeur de faillite provoquerait un effondrement de tout le système.

Il y a fort à parier que la bulle des produits dérivés, qui a grossi à un rythme accéléré au cours des deux dernières années pour atteindre la barre des deux millions de milliards de dollars (le double du montant officiellement rapporté par les autorités financières), n’a pas été prise en compte dans les « stress tests ». Quant à la crédibilité que l’on doit donner à ce type d’exercice, il suffit de rappeler que Dexia avait fait faillite seulement quelques mois après avoir passé les tests de 2010.

2. L’arrêt annoncé de la planche à billets

Après cinq années de taux d’intérêt proches de zéro et trois programmes d’assouplissement quantitatif (rachat de titres toxiques auprès des banques et de titres souverains auprès de l’Etat), la Réserve fédérale avait laissé entendre cet été qu’elle mettrait fin en octobre à ses achats de bons du Trésor américain, tout en maintenant des taux bas, afin de ne pas trop bousculer les marchés financiers. Ainsi, après avoir acheté des bons à un rythme mensuel de 85 milliards de dollars depuis quelques années déjà, elle planifiait, après avoir réduit le rythme de ses achats annuels, acheter une dernière tranche de 15 milliards ce mois-ci.

Or, après les secousses des derniers jours sur les marchés boursiers, la Fed semble vaciller dans sa détermination à mettre fin à ses achats non pas parce qu’elle n’aime pas les baisses boursières, comme l’affirment plusieurs commentateurs, mais parce qu’elle craint un effondrement de tout le système financier : un système accroc à la spéculation à très court terme (jusqu’à la nanoseconde près) et absolument incapable d’investir sur le moyen terme dans l’économie réelle. Certains parlent déjà d’une nouvelle vague d’argent facile, sans oublier le fait que la BCE est censée d’une manière ou d’une autre prendre le relais. Mais cela suffira-t-il à conjurer le mauvais sort ? Permettez-nous d’en douter.

C’est dans ce contexte qu’il faut voir les récents avertissements de Guy Debelle, de la Banque des règlements internationaux (BRI), à la mi-octobre, qui constate depuis quelques mois une anémie anormale des marchés boursiers (« une baisse suspicieuse des niveaux de volatilité » dit-il), qu’il impute à un manque de liquidités et qui pourrait aggraver la panique lorsque viendra le moment de vendre des actifs et surtout de trouver des acheteurs.

3. La bulle des gaz de schiste

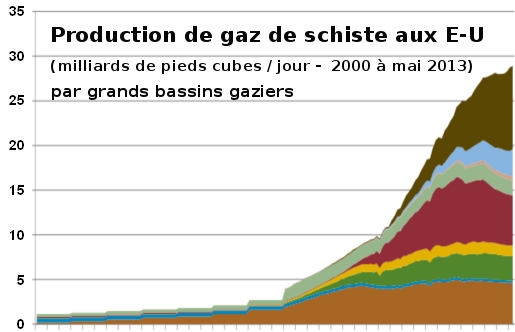

La production de gaz de schiste au Etats-Unis a progressé à un rythme effarant au cours des 12 dernières années, passant de 0 % de la production nationale de gaz naturel à près de 50 % aujourd’hui. Des centaines de milliards de dollars ont été investis, et pourtant la production stagne ou est déjà en déclin dans la majorité des grands bassins gaziers du pays. Comme l’a expliqué le quotidien londonien The Daily Telegraph cet été, la baisse de production du puits moyen de gaz de schiste (les Etats-Unis en comptent plus de 63 000), est beaucoup plus rapide que pour les puits de pétrole et de gaz traditionnels : il n’est pas rare d’assister à des chutes de production de 60 % dès la fin de la première année d’opération, contre 7 à 10 % pour les puits normaux. Le seul moyen de maintenir la production totale est par conséquent de percer plus de puits, ce que les investisseurs font déjà avec moins d’enthousiasme.

Résultat : tous les ingrédients pour que la bulle éclate sont réunis, à l’image de celle des nouvelles technologies au début de notre millénaire. Sauf que le système financier est aujourd’hui bien plus fragile qu’en 2000 et 2008.