Actuellement, dans la zone euro, six banques ont un bilan supérieur à 1000 milliards d’euros, dont quatre sont françaises. Les bilans additionnés de ces dernières représentaient, fin 2015, 5865 milliards d’euros, soit 281 % du PIB de la France.

Aucun autre État de la zone ne compte autant de mastodontes financiers. Commerzbank, la seconde grande banque allemande, a un bilan de 550 md€ et les autres banques de taille importante, les Landesbanken, ont au total un bilan de l’ordre de 300 md€. En Espagne, la seconde banque, BBVA, a un bilan de 583 md€. En Italie, Unicredito a un bilan de 845 md€ et Intesa Sanpaolo de 626 md€.

Rapportée au PIB de la zone euro dans son ensemble, la taille relative du bilan des banques françaises est évidemment bien moindre. Néanmoins, il s’agit de rapporter la taille des banques à la taille de leur pays de rattachement qui, in fine, reste le garant en dernier ressort de leur solvabilité.

Le bilan de Deutsche Bank, une mégabanque plombée par des milliards d’euros de produits dérivés, est de 1 611,4 milliards d’euros.

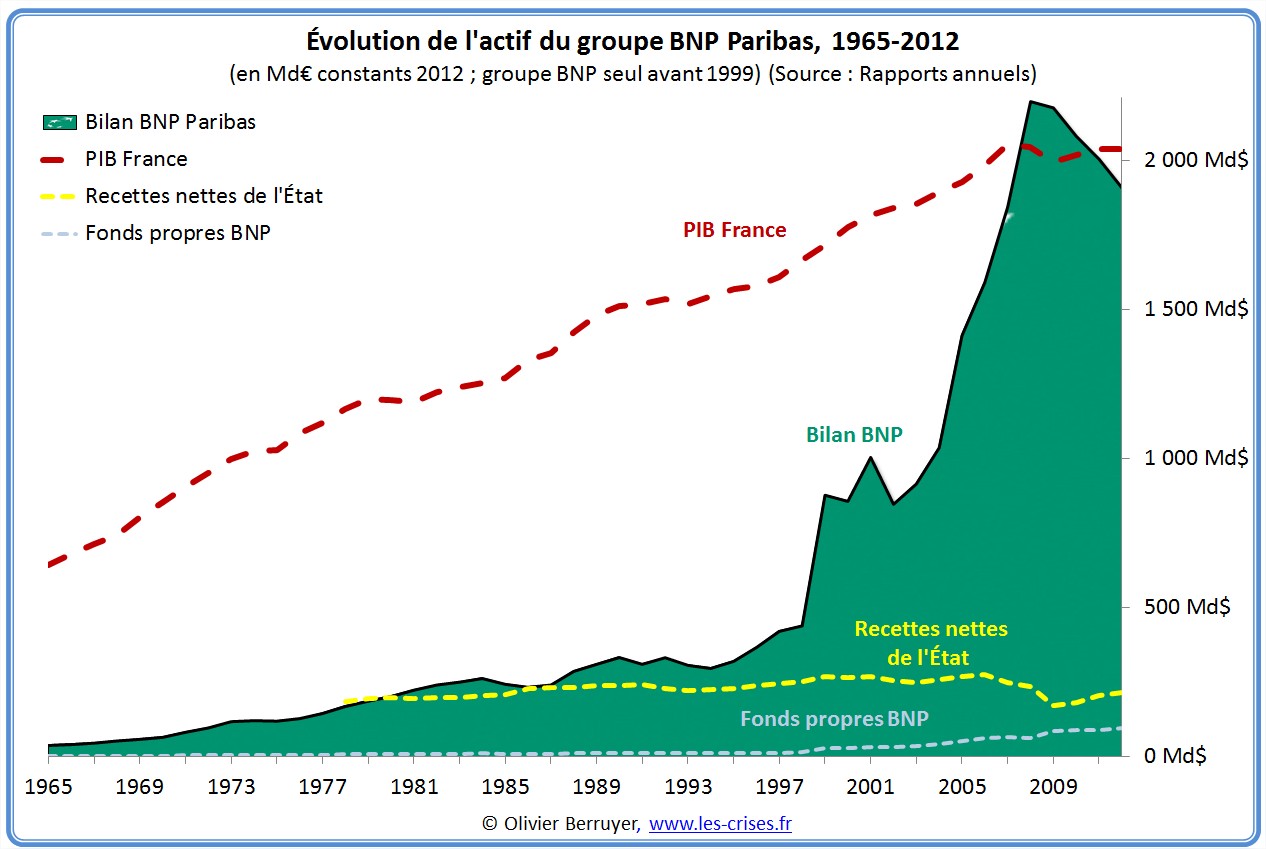

Un peu moins que BNP Paribas dont le bilan (2138 milliards d’euros) s’approchait en 2015 du PIB annuel français (2167 milliards au 1er trimestre) ! En 2013, le bilan des quatre grandes banques françaises totalisait 5 865,2 milliards d’euros, c’est-à-dire 281% du PIB français.

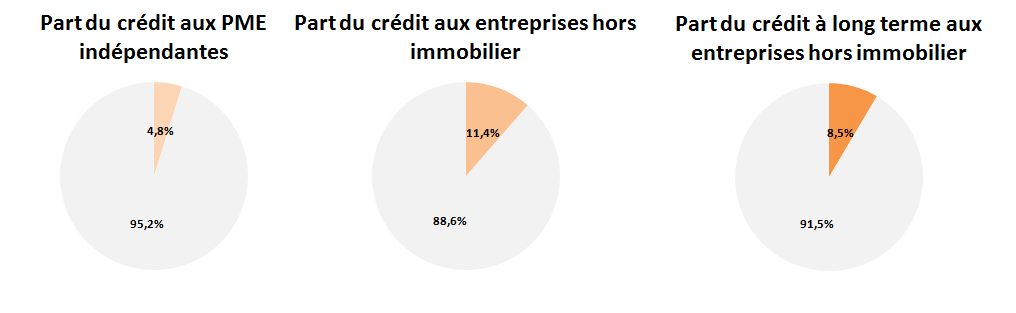

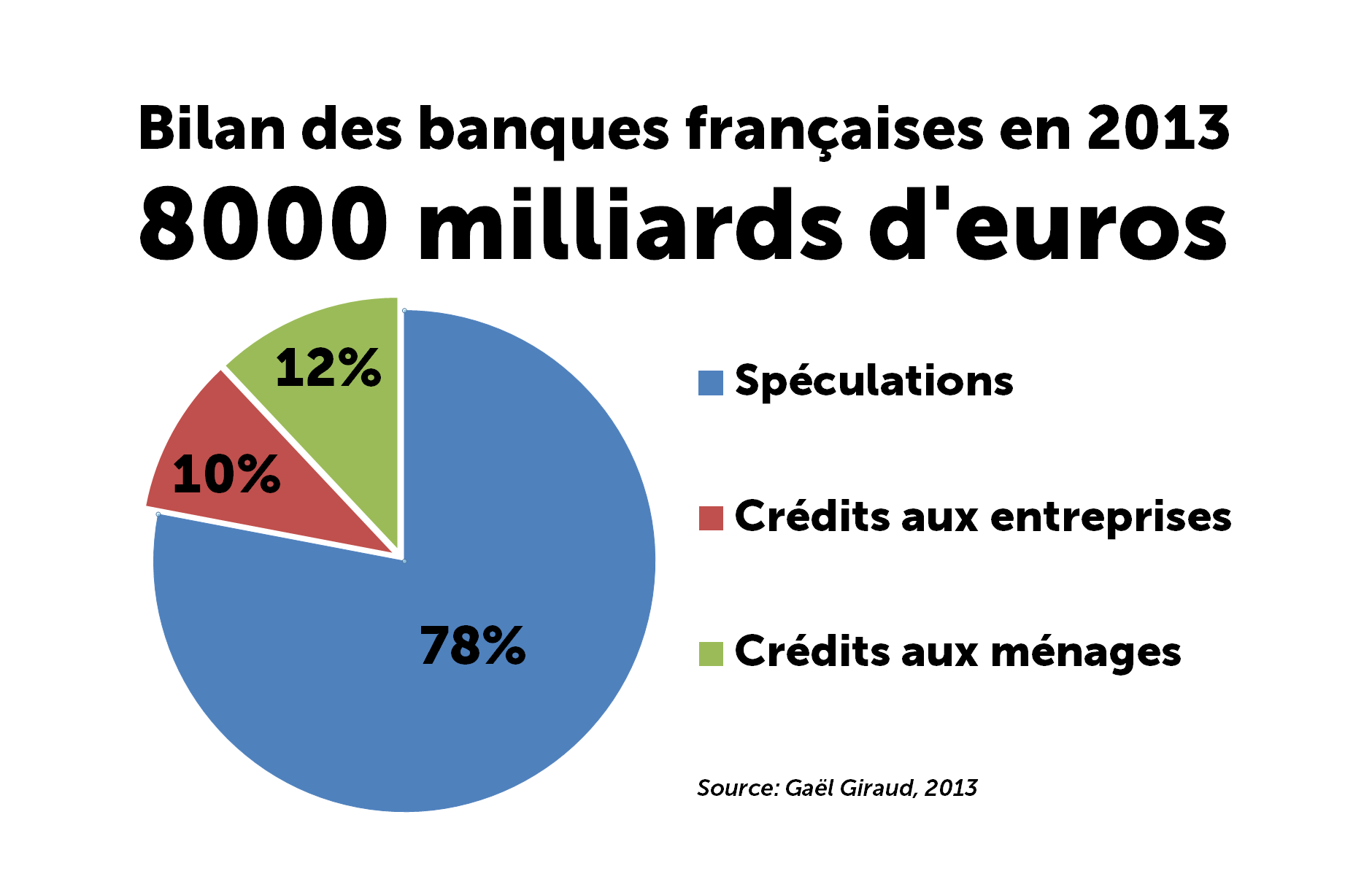

Le pire sans doute est le fait que tout cet argent ne sert que très peu l’emploi ou l’industrie, c’est-à-dire l’économie réelle. En 2013, l’économiste Gaël Giraud affirmait que pour l’ensemble du bilan bancaire français (8000 milliards d’euros) seulement 10 % représentaient du crédit aux entreprises et 12 % aux ménages, le reste, c’est-à-dire 78 % du bilan bancaire français étant des activités de marché, très rentables financièrement pour les actionnaires, mais trop souvent sans effet d’entraînement dans l’économie réelle.

Enfin, il n’est pas inutile de rappeler que le Fonds de garantie des dépôts (FDGD), ne dispose que de deux petits milliards d’euros placés sous forme de fonds détenus par ces mêmes banques… 2 milliards pour garantir 8000, c’est un peu léger. En cas de pépin, mieux vaut être le premier à réclamer son dû !

En clair, en cas de crise systémique, la France ne pourra sauver ni ces banques ni leurs clients. Dix ans après le début de la crise des subprimes, notre système bancaire est toujours aussi hypertrophié. Car rien ou presque n’a été fait pour mettre notre épargne, nos dépôts et nos crédits à l’abri d’une spéculation qui se prétend « utile » à l’économie. Comme les bulles de savon, les bulles financières finissent par éclater un jour. Et alors que nos industries disparaissent les bulles prospèrent : produits dérivés, titrisation, dette d’entreprise, dette étudiante, dette immobilière, etc.

En France, Hollande, tout comme Montebourg partisan d’une séparation bancaire, avait rapidement capitulé en 2012 devant le chantage des banques. Et lorsqu’on manque de courage pour changer la réalité, on bataille dur pour changer les mots. Suit alors un glissement sémantique fabuleux : d’une « séparation des banques », on passe à la « séparation des activités bancaires », et d’une séparation entre « économie réelle » et « spéculation » on passe à la séparation entre les « activités utiles » et « activités inutiles » à l’économie.

Au grand plaisir des salles de marchés, la réforme bancaire d’Hollande-Moscovici, n’a rien séparé du tout. Elle n’a fait que cantonner dans une filiale, toujours sous le même toit que la maison mère, une fraction des activités à haut risque, en particulier les activités « pour compte propre » qui correspondent au négoce réalisé avec les fonds propres des banques pour leur seul bénéfice, et non pour le compte de clients.

Ces filiales réunissent donc en leur sein l’ensemble du « prop trading » mais elles ont en outre l’interdiction de pratiquer certaines activités spéculatives jugées « trop risquées ou qui peuvent être nuisibles à l’économie ou à la société ».

La loi précise :

Art. L. 511-48 II. — Les filiales mentionnées au I ne peuvent réaliser les opérations suivantes :

- Les opérations de négoce à haute fréquence (THF) taxables au titre de l’article 235 ter ZD bis du code général des impôts ;

- Les opérations sur instruments financiers à terme dont l’élément sous-jacent est une matière première agricole.

Cependant, le diable étant dans les détails, le THF a su passer à travers les mailles du filet. Car l’article en question défini le THF comme une suite d’opérations qui annulent et modifient les ordres passés dans un délai de moins de 0,50 secondes. Donc, si les opérateurs réalisent des opérations toutes les 0,51 secondes, ces opérations sont autorisées car elles ne rentrent pas dans le champ d’application, restrictif, de la loi…

Ainsi, dès le 8 novembre 2012, et alors que le texte élaboré par le gouvernement n’était pas encore connu, Frédéric Oudéa, patron de la Société générale se félicitait de « la bonne compréhension du gouvernement ». Par la suite, sa banque n’a du transférer que 2 % des activités de la banque d’investissement à la filiale, soit moins de un 1 % du total de ses activités. De son côté, Alain Papiasse, responsable de la banque de finances et d’investissement de BNP Paribas, saluait le fait que la réforme touchera « à peine 2 % » de l’activité de BNP Paribas.

Les législations passées chez nous n’auront donc aucune utilité, et au bout du compte, notre pays, la France, en cas de crise grave, sera incapable de sauver son propre système bancaire.

En privé, personne ne conteste que la séparation bancaire stricte et patrimoniale que réclament Solidarité & Progrès et Jacques Cheminade soit une mesure idéale pour lancer l’assainissement indispensable qu’attend le secteur.

Ce qui manque, c’est le courage politique pour mener à terme une telle démarche. C’est pour susciter cette volonté forte que nous vous demandons de signer la pétition pour la « moralisation de la vie bancaire ».