En juillet dernier, Solidarité et Progrès a initié une pétition (merci de la signer ! ) pour la moralisation de la vie bancaire et a demandé aux citoyens d’aller rencontrer leur député avec une proposition de loi (longue de 6 pages) visant à séparer les banques d’affaires des banques de dépôt.

Depuis, plus de 320 personnes se sont engagées à aller voir leur député dont une centaine l’ont déjà fait ou sont en train de le faire en ce mois de décembre.

En écho à cette mobilisation, Mme Lise Magnier (Les Constructifs : républicains, UDI, indépendants), députée de la Marne, avait posé le 1er aout 2017 une question écrite (Journal officiel du 01/08/2017 page 3978) à Bruno Le Maire, ministre de l’Economie et des Finances sur la « moralisation bancaire ».

120 jours plus tard, le ministre, dans sa réponse publiée au Journal officiel du 28 novembre 2017 (p. 5892), a tenu à préciser la position du gouvernement.

Le mélange d’aveuglement idéologique, d’inconscience et d’incompétence qui caractérise la réponse gouvernementale à notre pétition et à notre campagne ne peut que nous réjouir. C’est souvent lorsque le loup « sort du bois » que le chasseur se trouve en excellente situation pour l’abattre. A nous tous, donc, d’intensifier la mobilisation !

Texte de la question de Mme Lise Magnier

Source : site de l’AN

Mme Lise Magnier attire l’attention de M. le ministre de l’économie et des finances sur la moralisation bancaire et la séparation des activités bancaires au sein des banques. Il est apparu au cours de nombreuses études qu’associer prêts et marchés dans un même établissement bancaire entraînait un développement excessif des activités d’investissement au détriment du crédit puisque ces dernières ont des rendements, à court terme, plus avantageux. Le basculement des banques vers les marchés internationaux a rompu leurs liens avec les tissus économiques. Aujourd’hui, il apparaît indispensable que les banques s’engagent à nouveau à jouer pleinement leur rôle dans l’activité de crédit à l’économie. Aussi, elle lui demande quelles sont ses intentions en la matière.

Texte de la réponse de Bruno Le Maire

Source : site de l’AN

La crise a démontré qu’aucun modèle de banque n’a été à l’abri des difficultés, les grandes comme les petites (par exemple, les cajas espagnoles étaient des banques de petites tailles mais qui ont toutes été mises en difficulté simultanément par l’explosion de la bulle immobilière), les banques d’investissement (Lehman Brothers, Bear Sterns…) comme les banques de détail (Northern Rock par exemple). Dans cette période de turbulence, force est de constater que le modèle français de banque universelle, associant banque de détail et activités de marché au sein d’un même établissement, a globalement bien résisté, réduisant l’impact de la crise financière sur l’économie réelle. Ce regroupement des activités au sein d’une même entité permet de plus aux entreprises françaises de trouver, auprès de leurs banques, les services dont elles ont besoin pour se développer, investir ou couvrir leurs risques lorsqu’elles exportent. Il est indispensable de préserver une offre de proximité en cohérence avec l’accompagnement du développement des entreprises pour réussir à faire grandir et grossir nos petites et moyennes entreprises et nos entreprises de taille intermédiaire. Il est d’autant plus nécessaire de préserver cette capacité des banques françaises à être une interface pour nos entreprises sur les marchés de capitaux que ces derniers vont jouer un rôle croissant dans les années à venir pour le financement de l’économie, à mesure que se développe le financement direct par les marchés. Il importe, en revanche, que les activités de marchés des banques françaises soient surveillées et encadrées, afin qu’elles ne mettent pas en péril la sécurité des déposants et qu’elles soient bien tournées vers des activités qui concourent au financement de l’économie. La France a été pionnière en ce domaine, puisque les banques françaises, ainsi que l’ensemble de leurs filiales, sont soumises à une réglementation spécifique. La France est mobilisée au niveau international et européen pour mettre en œuvre les réformes du système financier et bancaire en particulier, visant à réduire les vulnérabilités mises en évidence par la crise. Le Gouvernement est particulièrement actif dans ces enceintes, afin que soit adoptée une démarche équilibrée permettant de préserver la stabilité financière comme la capacité des banques à financer l’économie.

NOS REPONSES

Le ministre nous offre un condensé des mythes proférés par le lobby bancaire français et mondial. Démontons-les un par un :

Mythe N° 1 : « aucun modèle n’a été à l’abri » de la crise de 2008.

REPONSE : Le terme « modèle » est parfaitement abusif car dans la pratique, toutes les banques ont effectué les mêmes opérations. Pour être précis, lors de la crise de 2007-2008, tous les acteurs, peu importe leur statut nominal, qui se sont gavés de titrisations adossées à des dettes douteuses (notamment les MBS) ont été frappés de plein fouet. Si les « banques de dépôts » eussent été privées du droit d’acheter ce type de poison, elles auraient été en grande partie à l’abri.

Mythe N°2 : « le modèle français de banque universelle, associant banque de détail et activités de marché au sein d’un même établissement, a globalement bien résisté. »

REPONSE : Sur les cinq grandes banques françaises à caractère systémique, une et pas la moindre a fait faillite : Dexia. C’est donc 20% du nombre total des grandes banques françaises systémiques qui a fait faillite. Sa faillite a même failli entraîner celle de la Caisse des dépôts et des consignations. En 2016, la Cour des comptes a précisé que, rien qu’au contribuable français, le « sauvetage » de Dexia a coûté 6,4 milliards d’euros. C’est donc cela, « bien résister » ?

Mythe N°3 : « Le regroupement des activités au sein d’une même entité permet aux entreprises françaises de trouver, auprès de leurs banques, les services dont elles ont besoin pour se développer, investir ou couvrir leurs risques lorsqu’elles exportent. »

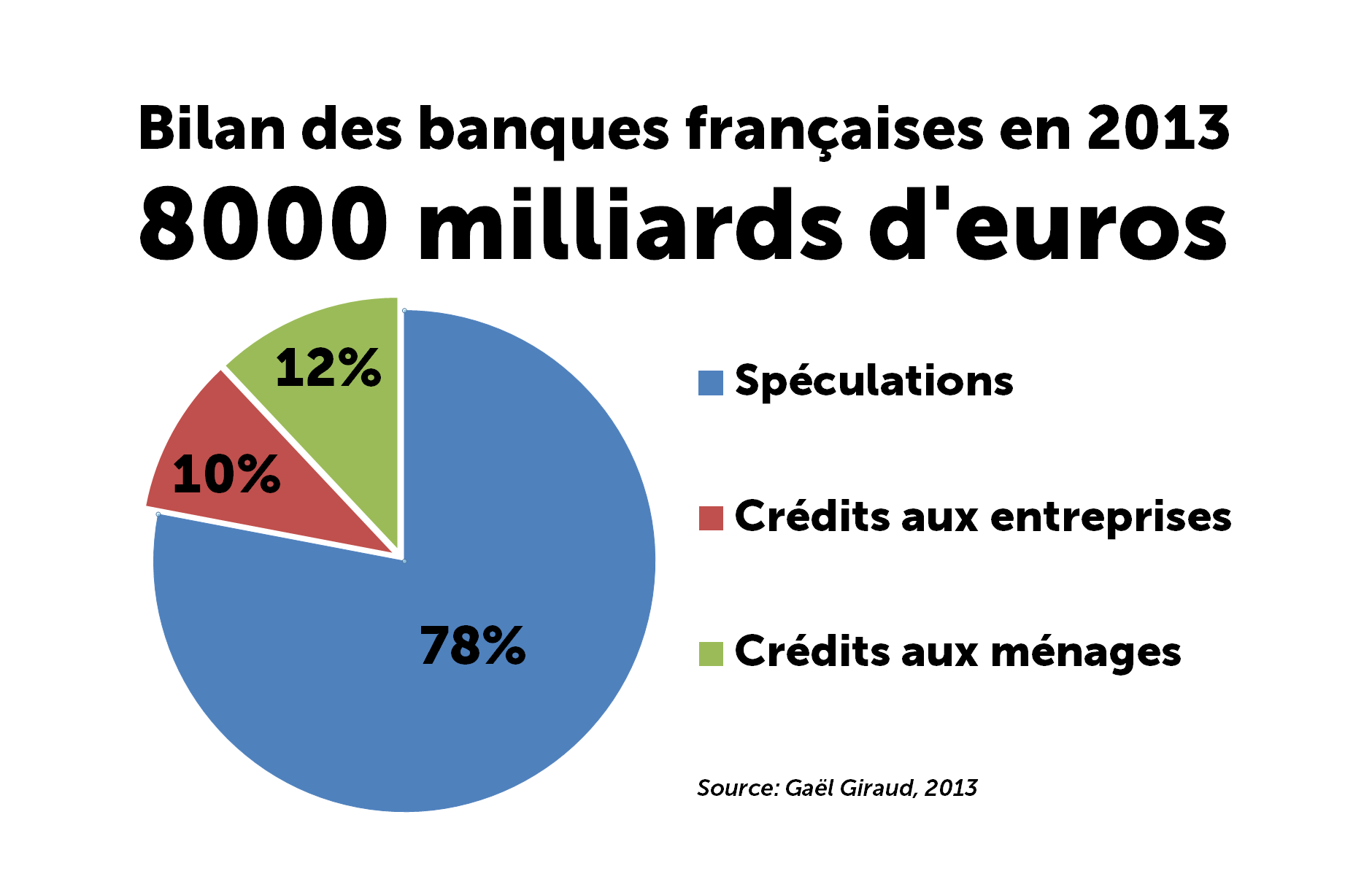

REPONSE : Avant ce regroupement, les banques faisaient appel à des courtiers, parfaitement à même de fournir ces services et dotés d’un statut juridique séparé. La manipulation avérée des taux LIBOR (taux interbancaire du marché de Londres, fixé sur la base des déclarations des banques elles-mêmes) par les salles de marché des banques et au profit de leurs paris boursiers insensés, auraient dû convaincre depuis belle lurette nos gouvernements de dresser des parois coupe-feu entre notre système de crédit et les banques de marché. A part cela, selon Gaël Giraud, sur le bilan total de 8000 milliards d’euros de nos grandes banques en 2013, seulement 10 % a été consacré aux entreprises, 12 % aux ménages, le reste à des jeux spéculatifs…

Mythe N° 4 : « Il est d’autant plus nécessaire de préserver cette capacité des banques françaises à être une interface pour nos entreprises sur les marchés de capitaux que ces derniers vont jouer un rôle croissant dans les années à venir pour le financement de l’économie, à mesure que se développe le financement direct par les marchés. »

REPONSE : Cette affirmation est un semi-aveu qui révèle à quel point le gouvernement fantasme sur « la bonne finance » qui viendra financer notre économie. Car ce qui est sous-entendu ici, c’est que ce ne seront ni l’Etat, ni mêmes les banques qui financeront l’économie. Les banques ne seront que « l’interface pour nos entreprises sur les marchés de capitaux ». En clair, les banques aideront les grands groupes à émettre des actions et des obligations pour se financer. Tout cela offrira une montagne supplémentaire de titres financiers que les banques d’affaires transformeront aussitôt en produits dérivés et titrisations. En clair, au lieu d’abandonner ou de réduire les pratiques à haut risque, universellement reconnues comme étant à l’origine de la crise de 2008, on fera tout pour les favoriser.

Mythe N°5 : « La France a été pionnière » dans l’encadrement des risques.

REPONSE : La loi de séparation bancaire de 2013 (Loi Moscovici) a été adoptée non pas pour être à l’avant-garde mais pour empêcher d’autres pays et également Michel Barnier à Bruxelles d’imposer une séparation beaucoup plus stricte que conseillait le Rapport Liikanen. La réforme bancaire de Moscovici-Hollande de 2013 n’est pas une séparation stricte et patrimoniale des banques, mais une séparation, sous un même toit, d’une activité donnée. Elle n’encadre que la spéculation dite pour compte propre, cantonnée dans une filiale, c’est-à-dire uniquement la spéculation opérée avec les fonds propres de la banque. Selon Frédéric Oudéa, directeur général de la Société générale et président de la FBF, lors de sa réponse à Karine Berger, rapporteuse du projet de loi, fin 2012, devant la Commission des finances de l’Assemblée nationale, la réforme bancaire de François Hollande ne concerne que 0,5 % à 1,5 % des activités de la Société générale. Alain Papiasse, dirigeant de la Banque de financement et d’investissement de BNP-Paribas, avait lui aussi affirmé que cela n’affecterait que « 2 % du PNB de la seule BFI », c’est-à-dire 0,5 % de l’activité totale de BNP-Paribas. Or, connaissez-vous une maison mère qui ne viendrait pas au secours de sa filiale ? La BPCE n’est-elle pas intervenue en faveur de Natixis ?

Mythe N° 6 : « Le Gouvernement est particulièrement actif dans ces enceintes, afin que soit adoptée une démarche équilibrée permettant de préserver la stabilité financière comme la capacité des banques à financer l’économie. »

REPONSE : Le gouvernement ne pipe mot, ni contre les paradis fiscaux, ni contre les marchés spéculatifs qui peuvent en trois séances boursières mettre tout le système financier occidental par terre. Au contraire, Bruno Le Maire se précipite régulièrement à Londres pour convaincre cette finance folle de venir « claquer du fric » chez nous !

Dès 2011, Jacques Cheminade avait identifié la vraie nature des quatre grands marchés financiers et le danger qu’ils font courir :

« Le premier, celui des contrats à terme, ou dérivés, représente plus de 600 000 milliards de dollars, soit plus de dix fois le produit intérieur brut mondial (PIB) et plus de vingt-cinq fois la production de biens physiques. Là, 90 % des transactions sont opaques. Sur le second, celui des obligations, 99 % des échanges sont opaques. Pour les devises, 4000 milliards de dollars de transactions quotidiennes se réalisent de gré à gré, c’est-à-dire sans contrôle public, représentant en quinze jours ouvrables plus que le PIB mondial. Sur le quatrième, le marché des actions, la part opaque est de 40 % en Europe et de 70 % aux Etats-Unis. Les plateformes de marché « alternatives », installées à Londres et boostées par la directive européenne des marchés d’intermédiaires financiers (MIF), « tiennent » le reste du monde comme une armée de pirates opérant dans l’ombre. Quand nous parlons de l’Empire britannique, ou Empire financier de la City, c’est précisément ce cancer que nous dénonçons, et que l’oligarchie dominante et ses complices ne m’ont pas pardonné d’avoir dénoncé en 1995 ».