Chronique stratégique du 11 octobre 2019 (pour s’abonner c’est PAR ICI)

Depuis le 17 septembre, la Réserve fédérale américaine (Fed) intervient en catastrophe pour fournir chaque soir des liquidités à hauteur de 75 milliards de dollars par jour sur le marché interbancaire (repurchase agreement, ou repo), afin de contenir le niveau des taux qui flambent en passant de 2 % à 10 %. Pour une raison encore inconnue ,les banques ont cessé de se prêter les unes aux autres, obligeant la Fed à intervenir de cette façon, ce qu’elle n’avait pas fait depuis septembre 2008.

Mur d’argent

Les autorités ont expliqué qu’il ne s’agissait que d’un problème « technique » lié au paiement des impôts trimestriels. « Circulez, il n’y a rien à voir », donc. Sauf que non seulement la Fed a poursuivi ses injections jusqu’à aujourd’hui, mais elle vient d’annoncer qu’elle le fera encore chaque jour, toujours avec une limite de 75 à 100 milliards, jusqu’au moins le 4 novembre. Rien qu’hier, jeudi 10 octobre, elle a encore dû mettre 88 milliards à disposition des banques.

Pour les analystes de Wall Street on Parade, Pam et Russ Martens, ces opérations de pompage revêtent « l’apparence évidente des machinations [de la Fed] au cours des premiers jours du krach de 2008 – quand elle avait également refusé de donner les noms des banques recevant l’argent ».

Une ou plusieurs grandes banques américaines ou étrangères se trouvent sans doute dans une situation catastrophique. « C’est la seule conclusion raisonnable que l’on peut tirer des annones de vendredi de la Fed sur son intention de prolonger son programme d’injection jusqu’au 4 novembre », écrivent-ils.

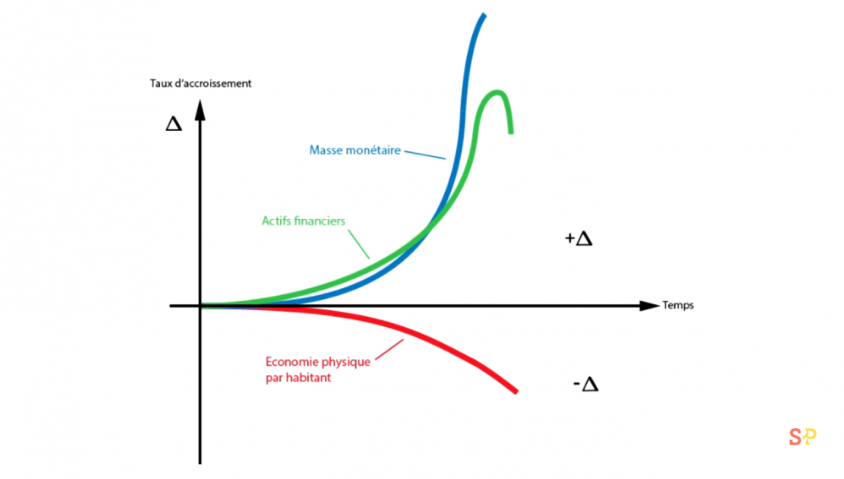

Comme l’économiste américain Lyndon LaRouche En avait fait la prévision en 1995 à travers sa « triple courbe » (voir ci-contre), qui décrit une « fonction typique d’effondrement », nous nous trouvons au point où la création monétaire — le « mur d’argent » — dépasse la croissance de la dette. En cherchant par ces injections à repousser le moment du krach, la Fed crée les conditions d’un tsunami financier dévastateur, que seule une intervention forte des États permettra d’éviter, en cassant les « banques universelles » par une loi de type « Glass-Steagall » de séparation des banques de dépôts et des banques d’affaires.

La Chine réduit le Shadow banking

Tandis que les banques centrales n’ont cessé depuis dix ans de voler à la rescousse des intérêts financiers au détriment de l’économie réelle, la Chine a quant à elle suivi le chemin exactement inverse, non seulement en investissant massivement dans des projets d’infrastructures créateurs d’emploi et de prospérité, mais en réduisant la taille du shadow banking. [1] Et, n’en déplaise aux sinophobes de Washington, de Londres et d’ailleurs, ce sont des institutions on ne peut plus occidentales qui le disent.

En effet, dans un récent rapport, l’agence de notation Moody’s explique que le shadow banking chinois a atteint son niveau le plus bas en trois ans au premier semestre de 2019. « Dans le cadre des efforts déployés par le gouvernement pour contenir les risques financiers, explique l’agence Xinhua, les autorités ont, ces dernières années, intensifié leurs efforts pour freiner les activités risquées de la banque de l’ombre dans un contexte de répression plus large des irrégularités financières », tout en encourageant davantage les prêts bancaires aux PME.

D’après Moody’s, la masse de titres circulant dans le shadow banking chinois a été réduit d’environ 240 milliards dollars au premier semestre de 2019, pour atteindre 8410 milliards, le plus bas niveau depuis 2016. Chiffre qu’il faut comparer au montant total estimé de 92 000 milliards (chiffres du Conseil de stabilité financière de 2017), en augmentation de 30 000 milliards depuis 2007-2008, et dont la grande majorité concerne les États-Unis, le Royaume-Uni et l’Europe.

Ainsi, il est comique de constater que le Financial Times, le quotidien porte-voix de la City de Londres, affirmait dans son édition du 24 septembre que « le secteur du shadow banking en Chine revient en force ». Le FT s’appuyait pour cela sur une analyse du China Beige Book International, dont le co-fondateur Leland Miller, un avocat d’affaires travaillant entre New-York et Hong-Kong, est un membre élu à vie du Council on Foreign Relations, le cercle de réflexion le plus influent de Wall Street. Ceci explique cela.

Vous venez de lire notre chronique stratégique « Le monde en devenir ». ABONNEZ-VOUS ICI pour la recevoir sans limitation. Vous aurez également accès à TOUS les dossiers de ce site (plus de 400 !)...