Et si l’urgence climatique cachait l’urgence financière ? Alors qu’on est à la veille d’un krach financier pire que celui de 2008, le monde de la finance spéculative espère se refaire une santé en peignant le krach en vert ! Ceux qui ont investi massivement dans les énergies renouvelables et les obligations vertes seront les grands gagnants le jour où, sous la pression de la rue et de Greta, nos gouvernements et les banques centrales sanctionneront durement tout ce qui émet du CO2, quitte à mettre en danger la vie de milliers de personnes !

Des plaisantins pourraient s’amuser à dire à la jeune Greta Thunberg, mascotte médiatisée du mouvement Extinction Rebellion, que son combat, de prime abord si antisystème, n’est pas sans espoir. En effet, vu le nombre de milliardaires et de Banques centrales qui se disent gagnés à sa cause, on pourrait presque dire, paradoxalement, que sont combat est gagné d’avance !

Car on aura bien du mal ces jours-ci à trouver une société multinationale n’exprimant pas son ardent désir de sortir du carbone pour s’orienter au plus vite vers les 100 % renouvelables !

Y compris les majors de l’industrie pétrolière, tels que British Petroleum, Royal Dutch Shell ou encore Total, ces mastodontes qui inondent le monde de leurs hydrocarbures et de la pollution qui va avec, tous parient de plus en plus sur les renouvelables, dont ils ont pris en grande partie le contrôle.

Ainsi, au moment où l’on assiste peut-être aux derniers jours de ce système financier – un système plombé par 245 000 milliards de dollars de dette, qui maintient en vie environ 20 % des entreprises et encore plus de banques zombies – l’hypothèse devient de plus en plus séduisante que l’oligarchie financière jouera la carte du verdissement de la finance mondiale pour survivre à l’apocalypse financière qui s’annonce.

Sortir du carbone, non seulement le transport mais l’ensemble de l’économie physique (y compris sidérurgie, pétrochimie, textile, colorants, engrais, colles, pneumatiques, médicaments, etc. ), avant même de développer de vraies alternatives abordables, aurait des conséquences barbares.

Une telle folie serait l’équivalent de la mise en œuvre, à l’échelle planétaire, du génocide imposé par Pol Pot au Cambodge ou du « grand bond en avant » en Chine, qui provoqua, entre 1958 et 1962, des millions de morts par famine.

Les pauvres activistes et zadistes bloquant les ponts, les routes et les centres commerciaux cet automne pour provoquer une prise de conscience de « l’urgence climatique » ne sont sans doute pas pleinement conscients des véritables objectifs de la cause qu’ils servent.

Qui contrôle les énergies durables ?

Avant d’entrer dans le vif du sujet, celui de la « finance verte », un mot sur les énergies durables. Lorsqu’on évoque ce terme, l’écologiste de base s’imagine déjà installé sur un sympathique lopin de terre, vivant un conte de fées où ses tomates de jardin, ses panneaux solaires, ses toilettes sèches et son bio-composteur lui permettent de couler des jours frugaux mais paisibles. La réalité, en déplaise aux écologistes béats, est bien différente. La finance verte y passe avec son balai financier.

Regardez par exemple le parcours de l’entreprise allemande Conergy, l’une des plus performantes du genre. Créée à Hambourg en 1998, la société s’est spécialisée dans la production de panneaux voltaïques à base de silicium cristallin. Dès 2004, sa filiale française avait environ 10 000 clients, produisant plus de 50 GWh d’électricité.

En octobre 2007, Conergy signe un contrat de 7 milliards de dollars avec Monsanto Electronic Materials Corporation (MEMC, une division de Monsanto devenue SunEdison), pour produire des wafers (plaques) de silice permettant de booster le rendement énergétique des panneaux solaires. Le contrat tourne court. Après plusieurs mésaventures, Conergy est rachetée et revendue à Goldman Sachs, qui la cède à son tour au Green Investment Group, une filiale du groupe australien Macquarie, un fonds prédateur gérant plus de 542 milliards de dollars d’actifs dans les infrastructures privées, la gestion financière, le pétrole et le gaz. L’entreprise Conergy se retrouve éclatée. Son QG s’installe à Singapour, celui du Green Investment Group à Edinbourg en Ecosse et celui de Macquarie à Sydney, en Australie. En Europe, le QG de Macquarie est évidemment localisé au cœur de la City de Londres.

Regardons maintenant ce que disent les entreprises qui forment le GAFAM (Google, Apple, Facebook, Amazon et Microsoft), nos amis de Silicon Valley, qui sont, comme nous le savons tous, un foyer de générosité et de bonnes intentions dénué de toute cupidité.

- En avril 2018, Apple annonce que l’ensemble de ses activités dans le monde repose sur une énergie 100 % renouvelable, y compris dans ses centaines de magasins, ses dizaines de data center et son immense campus situé à Cupertino, qui comprend l’une des plus grandes centrales solaires au monde ;

- En 2011, Greenpeace convainc Facebook de sortir du charbon. FB promet de s’engager en faveur des énergies renouvelables au fur et à mesure de sa croissance ;

- Google leur emboîte le pas, devenant l’une des premières grandes entreprises de technologie à signer de gros contrats d’énergie éolienne dans des endroits tels que l’Iowa et l’Oklahoma ;

- Microsoft fait, lui aussi, de gros investissements dans des projets solaires et éoliens en Irlande, aux Pays-Bas et aux États-Unis ;

- A ce jour, environ 20 des plus grandes entreprises informatiques se sont engagées à devenir renouvelables à 100 %. Et leurs choix ont un impact important sur le marché.

Interrogé par le site Enviro2B.com, Gary Cook, un responsable de Greenpeace, note que le secteur des technologies de l’information est à lui seul responsable de plus de 7 GW de nouvelles énergies renouvelables dans le monde – suffisamment pour alimenter cinq millions de foyers. « C’est une énorme montée en puissance. »

D’autres entreprises commencent à faire de même. Des géants tels que Ford, General Motors, Procter & Gamble, Kimberly-Clark, Mars, Spring, Walmart et bien d’autres ont tous pris des engagements en matière d’énergie renouvelable. Aux États-Unis, l’énergie éolienne et solaire représente maintenant environ 9 % de la production totale d’électricité. La Californie et le Texas en sont déjà à 20 %.

Ainsi, le choix de Silicon Valley en faveur des renouvelables est en train de « changer le marché », analyse Cook.

Les majors pétroliers

De son côté, le secteur pétrolier est totalement divisé. Alors qu’aux Etats-Unis, les grands s’accrochent à leur brut, les Européens préparent leur transition vers les renouvelables. Ces positions (le hasard fait bien les choses) coïncident avec les positions respectives des uns et des autres sur le changement climatique.

Ainsi, ExxonMobil (ex-Esso) a déclaré en mars 2017 que ses revenus allaient augmenter de 140 % entre 2017 et 2025 grâce à un prix de 60 dollars le baril et à l’exploitation de réserves d’hydrocarbures nouvellement découvertes. De son côté, Chevron annonce vouloir augmenter sa production de 50 % d’ici 2023.

En mars 2019, lors du salon du pétrole à Houston, alors que les grands patrons de British Petroleum, Royal Dutch Shell et du producteur norvégien Equinor évoquent les risques industriels du changement climatique, leurs homologues américains détaillent avec enthousiasme leurs plans visant à étendre leurs exploitations et accroître leur production.

La voie choisie par les Européens est donc à l’opposé de celle prise par les Américains. Marchant dans les pas de Total et de BP, la Royal Dutch Shell fut la dernière des grandes firmes pétrolières européennes à annoncer en mars de cette année « la fin du pétrole ». Dans un entretien avec Bloomberg TV, Maarten Wetselaar, en charge des énergies renouvelables chez Shell, signale le revirement brutal de l’entreprise : « Nous pensons que nous pouvons être, dans les années 2030, le plus grand producteur d’électricité du monde. »

Pour atteindre cet objectif, Shell se dit prêt à investir 2 milliards de dollars par an dans les renouvelables. Pour se lancer, la compagnie a pris des actions dans le parc éolien géant de Borssele (600 MW), en capacité installée l’équivalent d’une petite centrale nucléaire, ainsi que dans la société américaine d’énergie solaire Silicon Ranch Corp.

Pour justifier cette nouvelle orientation, Shell annonce vouloir prendre en compte la « pression » de ses actionnaires. Ces derniers craindraient qu’un recours plus large à d’autres alternatives à bas carbone (nucléaire, agro-carburants, hydrogène, etc.), ainsi que les choix « pro-climat » des consommateurs, ne nuisent à leurs investissements.

La décision de Shell est arrivée un an après l’annonce retentissante faite le 8 mars 2018 par le plus grand fonds souverain du monde, le Government Pension Fund Global (GPFG) de Norvège. Ce fonds, qui possède pour 5,9 milliards d’actions de Shell, annonça, après avoir abandonné le secteur du charbon, sa décision de se désinvestir totalement du pétrole.

D’après la banque centrale norvégienne, en charge des 1100 milliards de dollars sous gestion, cette décision n’a rien à voir avec de quelconques convictions climatiques, mais vise à se prémunir contre toute évolution brusque des marchés. « L’objectif est de réduire la vulnérabilité de notre fonds face à l’effondrement permanent du prix du pétrole », a précisé, dans un communiqué de presse, le ministre norvégien des Finances, Siv Jensen. La décision de GPFG, impliquant la liquidation de 37 milliards de dollars d’actifs pétroliers, a été vue comme le marqueur de la fin d’une époque. En 2014, le fonds souverain s’est désinvesti de 53 fournisseurs de charbon, dont 16 américains (notamment Peabody Energy, Arch Coal, et Alpha Natural Resources), 13 indiens (dont Coal India) et 3 chinois.

Actionnaire de quelque 8200 entreprises, GPFG possède également 2,06 % des actions du français Total, ce qui en fait le quatrième actionnaire le plus important. Notons que bien avant la décision révolutionnaire de GPFG, Total avait anticipé la décision, annonçant vouloir consacrer un tiers de son activité aux renouvelables d’ici 2040, tout en commençant à acquérir des actifs dans ce secteur.

Fier d’avoir fait plier Shell et Total, GPFG annonça qu’il acceptait de tempérer son programme de retrait, voyant que les deux entreprises faisaient preuve de bonne volonté et commençaient à « verdir » leur business plan. Le fonds norvégien se rend également à l’évidence, qu’aussi bien en termes techniques que de savoir-faire, les deux géants du pétrole ont des atouts et surtout une surface qui manque aux petits acteurs pour se lancer dans les renouvelables. Le Carbon Disclosure Project (CDP), qui cherche à imposer la « transparence carbone » dans les bilans des entreprises, estime que 70 % de l’investissement du secteur pétrolier dans les renouvelables est d’origine européenne.

Ce qui n’empêche que la pression monte. Le 1er août, l’Institute for Energy Economic and Financial Analysis (IEEFA) a violemment critiqué BlackRock, le plus grand gestionnaire d’actifs du monde avec plus de 6800 milliards de dollars, accusé d’être à l’origine d’une perte (hypothétique) de 90 milliards pour ses clients, à cause de son refus de sortir du secteur pétrolier. Bien qu’il ne s’agisse que de pertes potentielles, le symbole est fort et la pression, maximale. BlackRock détient des actions de quelque 230 producteurs d’énergie.

Un mois auparavant, le 2 juillet 2019, le président et fondateur de BlackRock, Larry Fink, un ami et fort soutien du président Emmanuel Macron, était reçu à Paris comme nouveau membre du One Planet Summit, l’initiative macronienne pour verdir la finance mondiale et promouvoir la lutte contre le changement climatique. Et additionnant l’apport de BlackRock, l’initiative pèse désormais 18 000 milliards d’actifs financiers, engagés à sortir du carbone.

Interrogé par le quotidien Les Echos, Larry Fink a déclaré :

Nous faisons le pari que, dans un monde où les émissions de CO2 augmentent, les entreprises […] qui se concentrent sur le développement durable seront les plus performantes financièrement sur la durée.

La pression sur les majors pétroliers américains n’est pas moins forte. Des responsables de LGIM (Legal & General Investment Management), un fonds britannique basé à Londres gérant quelque 1300 milliards de dollars d’actifs et l’un des principaux actionnaires d’Exxon, a rencontré la direction de la firme américaine. Après avoir poliment écouté, la direction d’Exxon a décidé de continuer son business as usual. Furieux, LGIM annonça qu’il allait vendre pour 300 millions de dollars de ses actions. La seule raison pour laquelle le fonds en a gardé quelques-unes, c’est pour pouvoir voter contre la direction de l’entreprise : « On en peut pas discuter pendant 15 ans de la même chose sans le moindre résultat », affirme LGIM. En réalité, toutes les sociétés pétrolières doivent faire face à des résolutions sur le changement climatique introduites par les actionnaires. A noter également que le fondateur de l’agence Bloomberg, l’ancien maire de New York Michael Bloomberg, a annoncé son offensive pour fermer toutes les mines de charbon aux Etats-Unis d’ici 2030.

D’après le britannique Mark Lewis, un ancien dirigeant de Deutsche Bank et Barclays, récemment nommé chez BNP Paribas Asset Management au nouveau poste de « recherche sur le changement climatique », la sortie du carbone sera aussi difficile que l’abandon du régime d’apartheid en Afrique du sud. En mars, Lewis a convaincu BNP Paribas de dés-investir (en anglais : divest) près de 1,1 milliard de dollars du charbon.

Pour les écologistes de terrain, cette prise de conscience et ces manœuvres dans les hautes sphères des milieux d’affaires et de la finance, si elles sont sincères, entrent dans la catégorie « trop peu, trop tard ».

Le point de basculement

Dans son livre, Hydrogène, le nouveau pétrole (Ed. Cherche Midi, 2019), Thierry Lepercq, un expert des questions énergétiques, prophétise que ce qui s’est passé avec les subprimes est à la veille de se reproduire avec les actifs du secteur des hydrocarbures.

En effet, les placements dans le secteur des subprimes (des prêts immobiliers accordés à des gens dont on sait qu’ils sont dans l’incapacité de les rembourser) « étaient fondés sur une forte conviction : le marché américain de l’immobilier n’ayant pas baissé depuis plusieurs générations, il ne baisserait jamais ».

Or, tout emprunteur n’honorant pas son crédit immobilier se voyait expulsé de sa résidence qu’on vendait à un prix toujours plus élevé que les pertes encourues. Ce qui constituait, en principe, une garantie « absolue » quelque soit la solvabilité de l’emprunteur. Cependant :

Lorsque la bulle immobilière alimentée par les subprimes touche en 2007 le point de bascule ou de retournement, tous les acteurs, banquiers, professionnels, pouvoirs publics, sont dans le déni. Ils ne veulent pas croire que le marché puisse baisser. Tous, sauf quelques ‘archéologues financiers’ qui démontent le château de cartes des subprimes et acquièrent la certitude que cette construction va s’effondrer. C’est la partie la moins morale de l’histoire. Pourquoi ne pas en profiter pour vendre à découvert (short en anglais) les titres des établissements bancaires impliqués dans les subprimes. Les marchés passent en un instant de la confiance (fondée sur le déni) à la panique, comme dans un effet papillon surmultiplié. »

L’auteur estime que ce qu’il appelle la « Divest Oil Initiative » (initiative de désinvestissement pétrolier), qui incite les investisseurs à vendre leurs actifs dans ce secteur, est en plein essor. Fin 2018, cette tendance aurait dépassé les 6000 milliards de dollars depuis son lancement.

Bien que l’éolien et le photovoltaïque, par leur nature intermittente et leur faible densité, obligent les Etats à doubler leurs systèmes d’approvisionnement en électricité par d’autres modes de production plus fiables (centrales thermiques au gaz, barrages, etc.), pour le privé, qui se gave de subventions et vend ses KWh à prix d’or, ces énergies sont scandaleusement profitables.

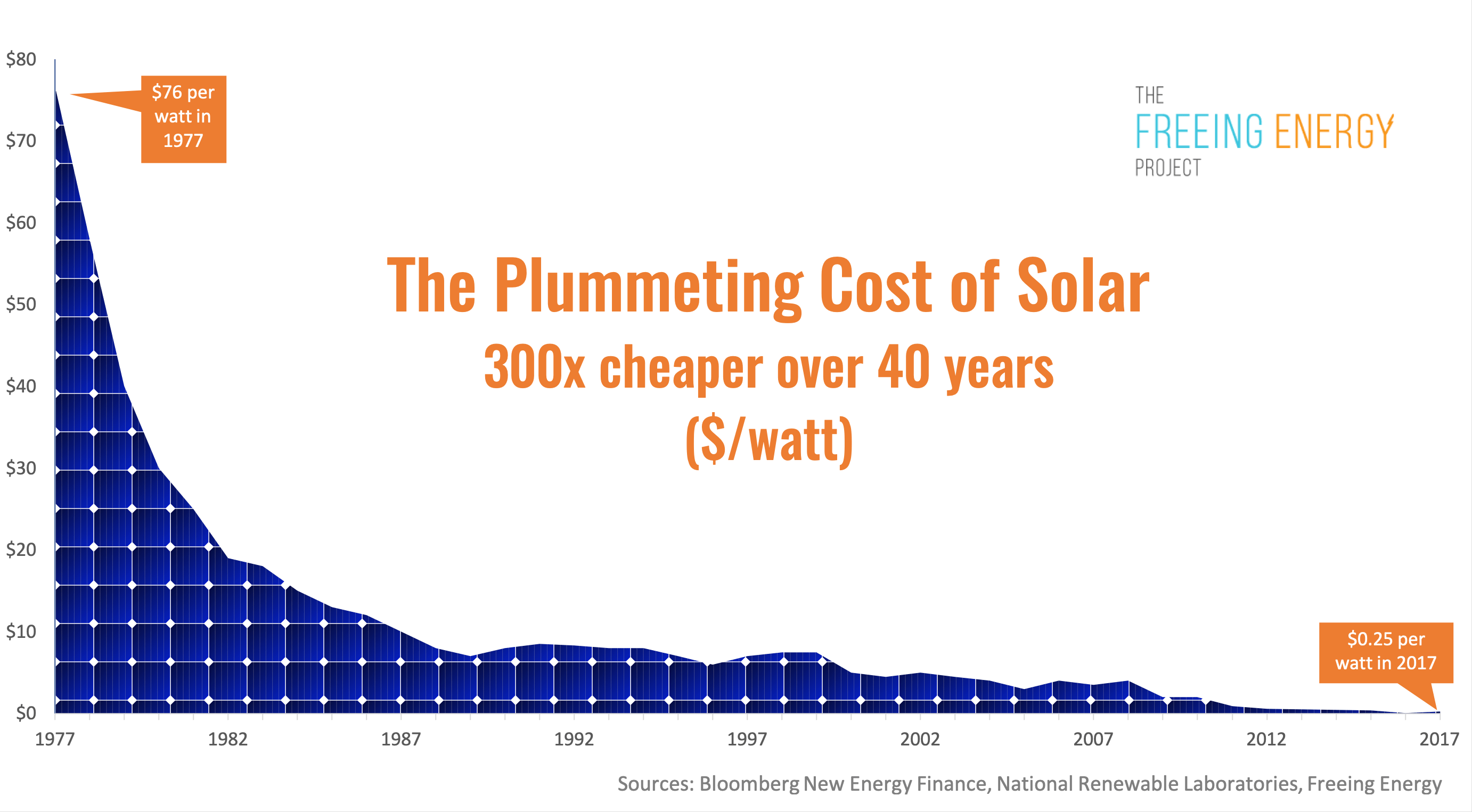

Certes, une partie des profits réinvestis dans leur efficacité et la production en masse de ces technologies ont permis d’en baisser le coût de fabrication. Le coût de production d’une cellule photovoltaïque est passé de 76 dollars en 1977 à 0,3 dollar en 2015 et les moteurs des éoliennes géantes ont gagné en performance.

Ce qui fait dire à l’International Renewable Energy Agency (Irena) que depuis 2010, le coût d’installation des éoliennes terrestres a chuté de 23 % et celui du solaire de 73 % sur la même période. Selon l’Irena, après 2020, les énergies renouvelables deviendront fatalement compétitives avec celles qu’on tire des hydrocarbures. Ce sera sans doute vrai pour le producteur, qui s’enrichira au détriment d’un usager et d’un contribuable qui se feront plumer.

A cela s’ajoute, comme le rappelle utilement Didier Julienne dans La Tribune, que, « hélas, esclaves de l’intermittence du vent, les éoliennes d’Europe, de Chine ou des États-Unis ne tournent qu’entre 20 % et 25 % du temps (24 % en France). C’est-à-dire qu’elles ne produisent effectivement de l’électricité que pendant 4 à 5 ans au cours de leurs 20 années de durée de vie, pas plus. L’espérance de vie d’un panneau solaire est aussi courte, mais déjà prisonnier de la nuit, il produit plus vers l’équateur que vers les pôles ». De plus,

remplacer les 71,4 % d’électricité thermique et nucléaire par du solaire, de l’éolien terrestre, maritime ou même flottant serait un effort extractiviste herculéen : une gigantesque production de sable à béton, de cuivre, de fer et charbon pour acier et d’autres métaux et matériaux critiques.

Sans parler des coûts de raccordement au réseau ou du prix du transport de l’électricité, car ce n’est le plus souvent pas le cas que la demande d’électricité se trouve là où souffle le vent ou brille le soleil.

Vers un « moment Minsky » du climat ?

Après avoir passé treize ans chez Goldman Sachs avant de devenir gouverneur de la Banque d’Angleterre, le canadien Mark Carney, rejoint en cela par son homologue Villeroy de Galhau, ancien de BNP Paribas et aujourd’hui gouverneur de la Banque de France, a appelé à plusieurs reprises les institutions financières mondiales à prendre en compte le risque d’une baisse brutale et impromptue de la valeur des actifs remis en cause par la transition énergétique.

La théorie sur laquelle ils s’appuient tient apparemment la route. Il s’agit du phénomène d’obsolescence capitalistique qui suit forcément celui de l’obsolescence technologique, ainsi que l’ont mis amplement en lumière Karl Marx et plus récemment Lyndon LaRouche. A la fin de chaque cycle technologique, lorsqu’une technologie nouvelle, plus efficace et moins onéreuse en travail et en ressources, vient supplanter l’ancienne, la valeur de la première, ainsi que celle des ressources définies par la plateforme économique qu’elle incarne, « s’évapore ». Un carrosse en or construit pour Louis XIV n’a plus la valeur qu’il avait à l’époque.

Ainsi, il est évident que lors d’une transition technologique vers la fusion thermonucléaire contrôlée (une énergie dont la densité, et donc l’efficience énergétique, sont immensément supérieures aux hydrocarbures), la valeur des actifs liés à ces derniers devrait se volatiliser, tout comme celle de l’éolien et du solaire, dont la densité est encore moindre.

Or, aujourd’hui, allant à contrecourant de l’histoire, l’oligarchie malthusienne veut nous faire croire que la valeur des « actifs échoués » (stranded assets) qui va s’évaporer, du fait qu’ils sont attachés à des ressources jugées désormais inexploitables car émettant des gaz à effet de serre et suscitant l’hystérie climatique, se monte à 20 000 milliards de dollars.

Selon le Carbon Tracker Initiative, un think tank britannique cité dans « Le New Deal Vert mondial, pourquoi la civilisation fossile va s’effondrer d’ici 2028 », le dernier livre de Jeremy Rifkin, les principaux secteurs responsables du réchauffement climatique que sont les technologies de l’information (TIC/télécommunications/Internet), le secteur de l’alimentation et de l’électricité, celui de la mobilité et de la logistique et celui du bâtiment, commencent déjà à se départir des combustibles fossiles. Rien que dans ces activités, « environ 90 000 milliards d’euros d’actifs pourraient être bloqués à cause du carbone », et seront remplacés par des « actifs verts », c’est-à-dire par des énergies renouvelables moins « denses », plus intermittents et donc par nature moins productives, mais, comme l’envisage Rifkin, dopées par de l’Intelligence artificielle. Comme si le recours à des éléments « naturels » (vent, soleil) pourrait être rendue « rentable » par une simple association à « l’économie digitale » !

Déjà, en octobre 2013, lors d’un séminaire de la Banque mondiale, Mark Carney avait fait valoir que pour empêcher que le réchauffement climatique dépasse les 2 degrés Celsius, il faudra renoncer à utiliser « la majeure partie des réserves d’hydrocarbures ».

En mars 2014, la Banque d’Angleterre évoquait la menace que pose l’éclatement de la « bulle carbone ». Il est vrai que les grandes sociétés comme Anglo American, BHP Billiton et Exxaro possèdent d’énormes réserves de charbon alors que de leur côté, Lukoil, Exxon Mobil, BP, Gazprom et Chevron possèdent des réserves conséquentes de pétrole et de gaz. D’après les cabinets de conseil McKinsey et Carbon Trust, les entreprises du secteur de l’énergie fossile pourraient perdre 30 à 40 % de leur valeur en raison d’une « bulle du charbon », à savoir une surévaluation des réserves en combustible fossile.

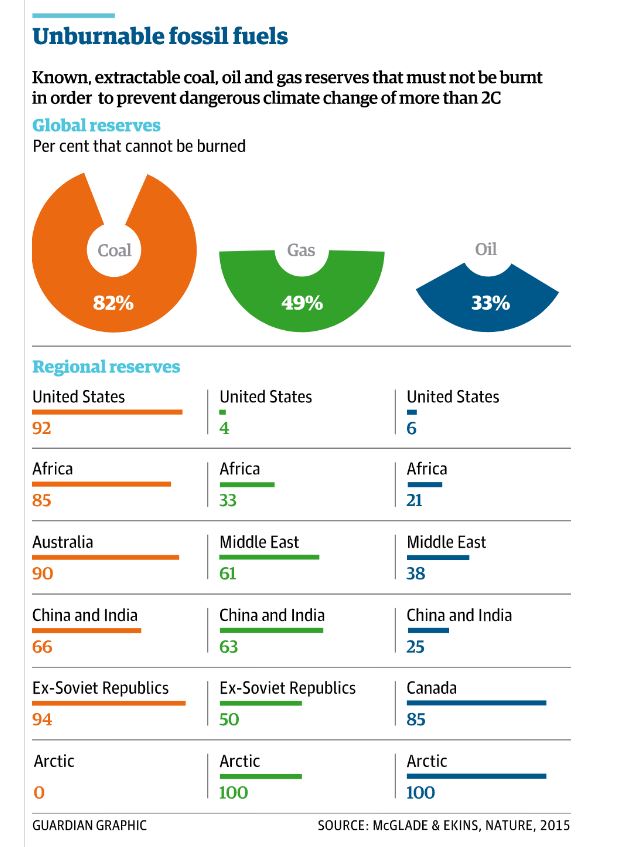

Ces affirmations furent confortées par une étude de l’University College de Londres (UCL) publiée dans la revue Nature. Les chercheurs britanniques, allant jusqu’au bout du raisonnement malthusien, ont calculé avec précision que pour rester en dessous de la barre d’une hausse de 2° Celsius, ce sont 82 % des réserves connues qui devraient rester dans le sous-sol !

Pour des pays producteurs de charbon tels que les Etats-Unis, l’Australie ou la Russie, cela signifie faire une croix sur 90 % des réserves en charbon. Pour la Chine et l’Inde, gros consommateurs, on leur demande de renoncer à exploiter 66 % de leurs réserves ! Quant au gaz, l’étude clame l’abandon de 50 % des réserves mondiales, surtout celles qui existent au Moyen-Orient ou en Russie. A contrario, l’étude estime que l’exploitation du gaz de schiste aux Etats-Unis et en Europe peut contribuer à remplacer le charbon, alors que l’Inde, la Chine, le Moyen-Orient et l’Afrique doivent y renoncer entièrement…

Dès avril 2015, Carney est mandaté par le G20 pour étudier la manière dont les entreprises seront impactées par le risque climatique.

En septembre 2015, à la veille de la COP21, dans un discours devant les assureurs de la Llyod’s à Londres, il choque son auditoire en qualifiant la menace actuelle de « moment Minsky du climat ». Il s’agit d’un moment précis de retournement potentiel des marchés où les « actifs échoués » (liés au carbone) pourraient perdre en quelques instants une grande partie de leur valeur et provoquer une situation inédite de banqueroutes en chaîne, obligeant les gouvernements à intervenir en urgence.

Les 15 et 16 novembre, le sommet du G20 à Antalya, en Turquie, valide son approche. Sans attendre le prochain G20 de 2016, qui doit se dérouler à Hangzhou, en Chine, Carney, en tant que gouverneur de la Banque d’Angleterre et président du Conseil de stabilité financière (FSB), organisme de la Banque des règlements internationaux (BRI) de Bâle, s’impose comme orateur à la COP21 (la 21e Conférence des parties (COP) à la Convention cadre des Nations unies sur les changements climatiques, adoptée en 1992), réunissant 195 États et l’Union européenne au Bourget, en France, après celle de Varsovie (COP19) et Lima (COP20) en 2014. « Il faut faire vite pour ne pas que le risque climatique explose tout d’un coup à la figure des entreprises, explique-t-il, ce qui serait désastreux pour elles et pour les investisseurs. »

La COP21 n’est que la suite de plusieurs autres sommets :

- 1992 : Sommet de la Terre. Les États reconnaissent l’existence d’un changement climatique d’origine humaine et s’engagent à lutter dans le cadre d’une convention internationale.

- 1997 : Protocole de Kyoto. Par ce protocole universel, les pays industrialisés s’engagent à réduire de 5 % leurs émissions de gaz a ? effet de serre (GES).

- 2009 : Conférence de Copenhague. Les pays s’engagent à limiter le réchauffement climatique à 2°C, mais sans fixer d’objectifs contraignants pour y parvenir.

A la COP21, Carney annonce la création d’un groupe de travail du FSB, chargé de mettre au point une méthodologie qui permettra aux entreprises cotées d’identifier leurs risques liés au climat.

Et pour diriger ce groupe de travail, qui mieux que le milliardaire américain et ex-maire de New York, Michael Bloomberg ? « Ce groupe de travail est très important parce que, s’il est vrai que vous ne gérez pas ce que vous ne mesurez pas, il est vrai aussi que, sans des données cohérentes sur les risques financiers liés au changement climatique, la transition prendra beaucoup plus de temps que nous pouvons nous le permettre », estime alors Philippe Desfossés, directeur de l’ERAFP, le Régime de Retraite additionnelle de la Fonction publique gérant près de 20 milliards d’euros. « Le fait que les banquiers centraux, tels que Mark Carney, soient présents à Paris pour la COP21, traduit l’extension du domaine de la lutte climatique », juge le très écolo Pascal Canfin, conseiller spécial pour le climat du World Resources Institute et initiateur de l’ONG Finance Watch.

Pour ceux qui sont au cœur du système actuel, la transition hors du carbone n’est plus un débat. Seuls importent le rythme et l’accompagnement. C’est ce qui ressort également de l’intervention récente du gouverneur de la Banque de France, François Villeroy de Galhau, à la conférence organisée le 17 avril 2019 à Paris par le Network for Greening the Financial System (NGFS), un groupe informel de banquiers centraux créé par les Anglais et les Français :

Thomas Paine, philosophe politique né en Angleterre et citoyen du monde, a déclaré dans The American Crisis (vers 1776) : ‘S’il doit y avoir la guerre, qu’elle ait lieu de mon temps afin que mon enfant puisse vivre en paix.’ Le changement climatique est une réalité, mondiale et irréversible. Même si la responsabilité de la lutte contre le changement climatique incombe avant tout aux pouvoirs publics, la participation de tous est néanmoins nécessaire, comme le démontre aujourd’hui la présence d’un public large et divers. En effet, ‘empêcher l’avion de s’écraser’ demande un effort constant auquel s’attelle aujourd’hui un nombre toujours croissant d’institutions. Dans le but de généraliser la finance verte, le monde financier ne peut se substituer aux décideurs politiques mais il peut aider. Et la Banque de France, en tant que banque centrale et superviseur, est déterminée à apporter son aide. L’année dernière, à Amsterdam, j’ai même qualifié ce défi de ‘nouvelle frontière’. C’est pourquoi en décembre 2017, à l’occasion du One Planet Summit, nous avons lancé le Réseau des banques centrales et des superviseurs pour le verdissement du système financier (NGFS). En 16 mois, notre ‘coalition des volontés’ a presque quintuplé, passant de 8 membres fondateurs à plus de 40 membres et observateurs. Le NGFS est présidé par Frank Elderson et la Banque de France en assure le secrétariat. Nous sommes aujourd’hui représentés sur les cinq continents ; les pays dont les membres du NGFS sont issus contribuent pour 44 % au PIB mondial et pour 45 % aux émissions de gaz à effet de serre. Nous assurons collectivement la supervision des deux tiers des institutions financières d’importance systémique, banques comme assurances. Ce qui apparaît aujourd’hui comme une évidence pour la plupart d’entre nous n’était pas écrit à l’avance. Avec pour objectif que l’Accord de Paris soit un succès, le premier rapport complet du NGFS a le potentiel nécessaire pour agir comme un levier sur le système financier et j’espère qu’il ouvrira la voie à un changement de paradigme dans la communauté plus large des banquiers centraux.

Que ne faut-il pas faire pour maintenir les illusions vertes !

D’autres acteurs du système financier, pas tenus par la morale, voient dans ce « moment Minsky du climat » un cadeau du ciel leur permettant de se refaire une santé. A condition de s’y prendre à temps !

Pour le petit monde incestueux de la finance, la question n’est pas de subir un processus dont ils ne contestent pas qu’il arrivera, mais d’organiser ou de favoriser le calendrier qui leur permettra d’en profiter au maximum, quitte à vendre à découvert (to short) les actifs échoués au moment où ils rapportent le plus et à priver la moitié de l’humanité des ressources énergétiques essentielles dont elle ne peut se passer.

Le quotidien Les Echos nous apprend que la croissance des volumes [des émissions obligataires] s’essouffle déjà. Donc la fameuse bulle verte n’a pas porté tous les surfeurs sur le haut de la vague puisque la valeur n’a pas doublé entre 2017 et 2018. Et 2019 ne sera guère mieux. Comme toujours la psychologie et la sociologie jouent un énorme rôle dans la valeur de ces titres. Or, pour rattraper cette bulle et la regonfler, il faut un mouvement de masse. Il faut des gens qui descendent dans la rue pour dire que la température monte et qu’il faut tout de suite sortir du carbone parce que tout l’argent investi dans le carbone ira dans cette bulle. On va dégonfler une bulle pour en regonfler une autre afin que çà rapporte beaucoup d’argent.