Un taux d’intérêt négatif ? La formule tient de l’oxymore. Pourtant, la folie des taux d’intérêt négatifs se poursuit. Et comme le dit la gravure de Bruegel : « Les richesses font des larrons. »

Cet été, le rendement du Bund (obligation d’Etat de l’Allemagne) à 10 ans (référence du Vieux Continent) est tombé à -0,4 %, tandis que celui de l’OAT à 10 ans (Obligation Assimilable du Trésor, l’emprunt souverain correspondant de la France) est lui aussi tombé sous la barre de zéro, à -0,13 %. Au 28 juin, l’encours des obligations à rendement négatif représentait pas moins de 13 000 milliards de dollars, contre 8000 milliards à fin 2018. En tout, cela représente presque un quart du montant global de bonne qualité.

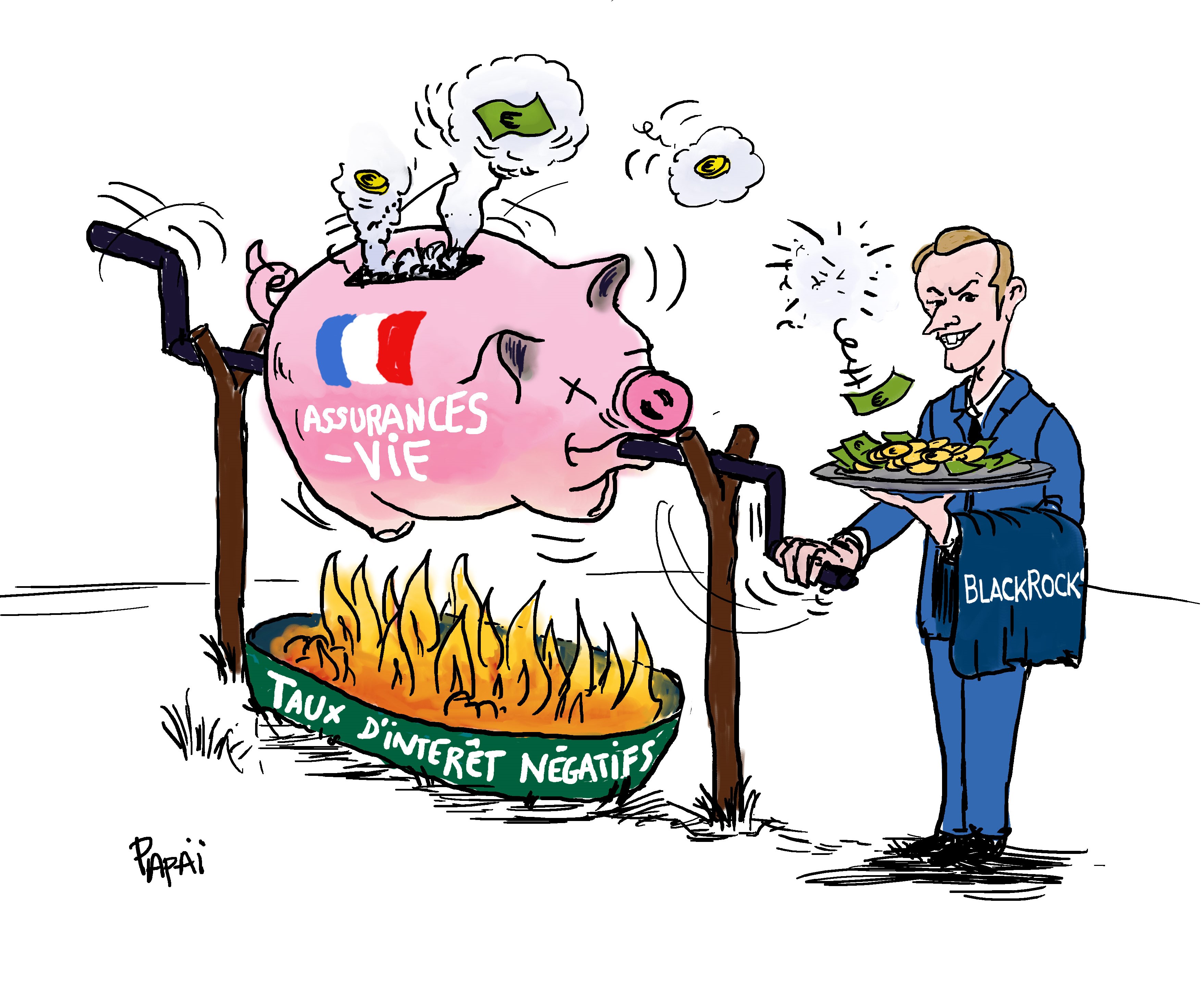

Si, pour un particulier, un crédit à un taux négatif ou égal à zéro apparaît comme un cadeau du Père Noël pour celui qui souhaite construire sa résidence, cependant, pour les « bancassureurs » et les compagnies d’assurance, qui sont obligés d’offrir un intérêt positif pour attirer déposants et épargnants, la politique des taux d’intérêts négatifs, presque généralisée parmi les banques centrales, les conduit, inexorablement, au dépôt de bilan.

Déjà, en octobre 2019, le bancassureur Crédit Mutuel Arkéa, pour éviter le pire, s’est vu contraint d’injecter 540 millions d’euros dans sa filiale spécialisée Suravenir.

Ce que l’on ne dit pas, c’est que pour l’oligarchie financière qui tient les grandes banques d’affaires de Londres et New York, l’opération est hautement profitable. Rendre incertain voire improbable l’avenir des dépôts, des retraites et de l’épargne, espèrent-ils, incitera le citoyen lambda à se laisser convaincre d’investir son argent dans des opérations boursières beaucoup plus risquées.

Déclaration choc

En France, début septembre 2019, parlant pour la profession, Jean-Laurent Granier jeta un énorme pavé dans la mare. Le PDG de la Generali, grand acteur du secteur, avait déclaré dans des termes soigneusement choisis : « Le modèle de la sécurité absolue, de la liquidité permanente, de la garantie totale et à tout instant du capital, qui est finalement une réplication du modèle du Livret A, est à bout de souffle. Le monde du fonds euros roi est terminé ! »

Déjà, en octobre 2016, lors de l’apparition des taux négatifs, Sonia Fendler, membre du comité exécutif de Generali France en charge de la clientèle patrimoniale, expliquait pourquoi le fonds à capital garanti de l’assurance-vie allait devenir « un produit de luxe ».

Pour ceux qui ne sont pas familiers avec le jargon des assurances-vie, ce qu’il faut savoir, c’est qu’en gros, une épargne du type « assurance-vie » offre deux sortes de placements :

- Des « fonds euros ». [1] C’est le nom donné à un placement dans un « fonds à capital garanti ». Cela signifie que son gestionnaire, l’assureur ou le bancassureur qui va faire fructifier l’argent et en prend lui-même les risques, vous garantit que votre argent ne perdra pas sa valeur, qu’il sera disponible entièrement à des dates données et vous offre un petit rendement. Ce qui est recherché, c’est l’absence de risque. Pour offrir cette sécurité, les fonds euro étaient à l’origine majoritairement investi sur des emprunts d’Etat (obligations dites « souveraines ) et des obligations d’entreprises publiques bien qu’on y glisse de plus en plus une poche de capital à risque : (20 à 40%) est désormais investi en actions, immobilier ou produits dérivés. Pour bien comprendre : le rendement sur les fond euro était de 1,83 % en 2018, bien meilleur donc que celui du Livret A qui était à 0,75 %. Si l’on en déduit le taux d’inflation (1,4 % ), on constate que celui qui a placé son argent en fonds euro gagne un tout petit peu (0,43 % ), alors qu’avec un Livret A, il y perd (-0,65 %). Or, en 2019, pour les fonds euros, on attend un taux de 1,4 %, égale donc à l’inflation… Évidemment, pour la plupart des Français, l’enjeu est ailleurs. Ce qui compte, c’est de préserver le peu dont on dispose, de le mettre en relative sécurité et de le garder disponible.

- Des « unités de compte » (UC). On peut aussi placer son épargne en « unités de compte ». Cela permet, sans directement acquérir des actions ou des obligations, de profiter de ce qu’elles rapportent sur les marchés spéculatifs. Si la bourse monte, votre placement rapportera bien plus qu’en fonds euros, mais si elle baisse, c’est l’inverse. Et s’il y a un krach financier, vous perdez tout. Évidemment, les bancassureurs nous chantent que « c’est un moyen efficace de diversifier son épargne tout en augmentant le rendement et en diminuant le risque de perte ». A long terme, disent-ils, l’investissement en bourse reste le plus rentable… jusqu’ici. Si le thermomètre s’emballe, la santé du malade s’améliore !

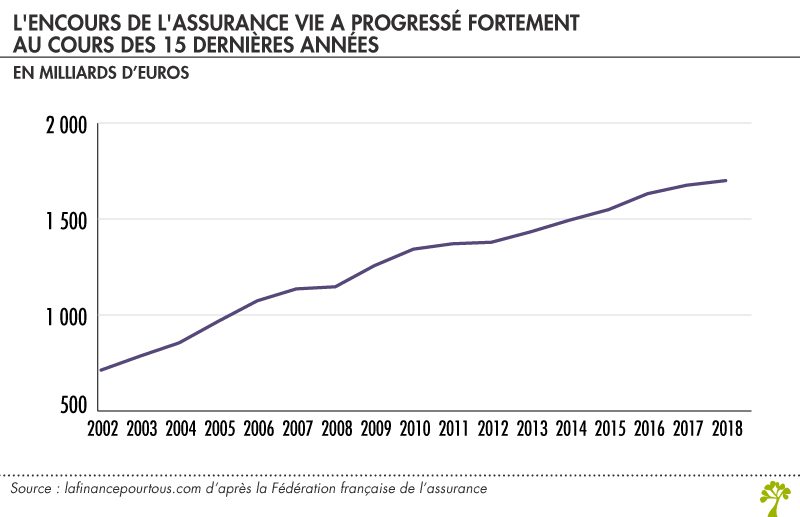

Aujourd’hui, 38 millions de Français possèdent des contrats d’assurance-vie, dont l’encours total dépasse 1700 milliards d’euros. Cherchant la sécurité et non le risque, cet argent est placé à 80 % en fonds euros et seulement à 20 % en UC. C’est à cela que s’attaque aujourd’hui l’oligarchie financière, en espérant pouvoir inverser la proportion et « flécher » cet argent qui dort vers la bulle financière au bord de l’implosion.

Rien que pour pouvoir survivre, nous disent les experts, les assureurs doivent éliminer, réduire ou du moins limiter les fonds en euros, « dont le modèle économique est mis à mal par les taux d’intérêt négatifs. Dans ces conditions, il devient de plus en plus difficile pour les assureurs de garantir aux épargnants le capital, la disponibilité à tout moment et un taux de rendement positif ».

Vu le danger, en septembre 2019, l’ACPR (Autorité de contrôle prudentiel et de résolution) a une nouvelle fois mis en garde les assureurs vie, les invitant à « renoncer au modèle économique du fonds en euros tel que nous le connaissons aujourd’hui et à imaginer de nouvelles solutions d’épargne ». Le monde de l’assurance réfléchit à diverses stratégies : baisser les rendements, abaisser le plafond des montants investis ou encore obliger l’épargnant à placer une partie de son argent en UC. Voilà ce qui est en cours mais prendra du temps.

Bail-in

Entre-temps, les taux négatifs se sont installés dans la durée, la crise persiste et les bilans des compagnies d’assurance sont de moins en moins présentables.

Pris de panique, les assureurs ont donc fait un lobbying intensif exigeant que Bercy prenne un arrêté leur permettant de comptabiliser dans leurs fonds propres les provisions pour participation aux bénéfices (PPB).

De quoi s’agit-il ? Il faut savoir que chaque année, les compagnies d’assurance vie mettent en réserve une partie des bénéfices réalisés avec leurs actifs en portefeuille, plutôt que de les reverser immédiatement aux assurés sous la forme d’une hausse du rendement des fonds en euros.

Si cette PPB appartient de fait aux assurés, les assureurs ont seulement l’obligation de reverser ces bénéfices mis en réserve dans un délai de 8 ans aux épargnants. En attendant, ils provisionnent sur un compte dédié cette fameuse PPB qui leur permet de lisser un peu leurs comptes en fin d’année. A titre indicatif, la PPB de l’ensemble des assureurs français s’élevait à 55 milliards d’euros à fin 2018. Les montants en jeu sont donc colossaux.

Or, cet arrêté que réclament aujourd’hui les assureurs est un aveu de grande fragilité. Comme l’écrit Capital : « Si les assureurs mutualistes ont demandé à pouvoir comptabiliser cette PPB dans leurs fonds propres, c’est tout simplement pour faire face au choc des taux d’intérêt bas, voire négatifs, et donc pour pouvoir respecter leurs marges de solvabilité dans ce contexte. Et ils ont réussi à obtenir gain de cause. »

Certes, à un moment où le gouvernement dézingue encore un peu plus la Sécurité sociale et veut nous faire croire que les complémentaires santé ainsi que les retraites par capitalisation vont nous offrir des jours heureux, il aurait été malvenu de voir quelques assureurs déposer le bilan.

Déjà, le mardi 17 décembre, la direction du Trésor a annoncé avoir rédigé un projet d’arrêté, envoyé au Comité consultatif de la législation et de la réglementation financière (CCLRF). « La consultation est en cours au CCLRF. Le texte sera sans doute signé par le ministre dans les prochaines semaines », indique-t-on à Bercy. On pourrait donc compter sur une entrée en vigueur de cet arrêté, dans le cadre de la révision de la directive européenne Solvabilité II, dès début 2020.

Selon ce texte, que nos confrères d’Investir ont pu consulter, la prise en compte de la PPB dans les fonds propres sera toutefois fortement conditionnée à la situation financière de la compagnie d’assurance. Ainsi, cette mesure comptable ne pourra être mise en place que si l’assureur est en situation de perte et s’il risque l’insolvabilité (ce qui restera à l’appréciation du régulateur). Par ailleurs, cette mesure devra s’intégrer dans un plan de retour à une meilleure situation financière.

Il s’agit donc ici de « circonstances exceptionnelles », précise Bercy. C’est une « mesure de transition et de gestion de crise qui pourra avoir un effet immédiat sur les ratios de solvabilité de l’assureur. Mais elle n’a pas vocation à être utilisée dès aujourd’hui », ajoute le ministère de l’Economie et des Finances, pour qui il est hors question que des faillites se produisent dans le secteur.

Logique confiscatoire

C’est avec le même argument que l’UE a fait adopter le fameuse politique du « bail-in ». Lorsqu’une banque se retrouve en grande difficulté, avant de faire appel à l’argent public, c’est-à-dire à une ressource externe, pour la renflouer (bail-out), on fera d’abord appel aux ressources internes, c’est-à-dire aux actionnaires mais également aux déposants (bail-in).

Une fois les profits de votre épargne transformés légalement en « fonds propres » de votre assureur, il est fort à craindre que ce dernier les mettra à profit pour éviter sa propre faillite. Une fois de plus, sans qu’on le dise, on passe à une logique confiscatoire, principe diamétralement opposé aux fondements philosophiques d’un capitalisme supposé défendre le droit à la propriété. Et comme souvent, ce sont les « non dits » que en disent long.

C’est cette menace qu’a également soulignée le 19 décembre Jean-François Filliatre, directeur éditorial de MarchésGagnants.com, lors de son entretien à BFM-TV, qui a titré l’émission : « Assurance vie : en cas de faillite, votre épargne servira à renflouer votre assureur ! »

Les associations de défense des épargnants commencent à se réveiller, rappelant que « les épargnants en assurance vie dans des fonds cantonnés (…) n’ont pas signé pour que leurs bénéfices, devant être distribués, alimentent les fonds propres des compagnies ». Si elles doivent être recapitalisées, c’est aux actionnaires de mettre la main à la poche et non de faire celle des autres. Pour améliorer leur bilan, elles pourraient, par exemple, augmenter leur capital et diminuer ou même supprimer, le temps de la crise, la distribution de dividendes…