Chronique stratégique du 14 février 2020 (pour s’abonner c’est PAR ICI)

Attention ! La tranquillité apparente des marchés financiers est une illusion ! Elle est principalement due au fait que le système est maintenu sous perfusion monétaire, par les injections permanentes des banques centrales. Pourquoi ? Car il faut maintenir debout l’énorme ogre que constitue la masse de capital fictif, devenue « la bulle des bulles ». Or cet ogre réclame encore et toujours plus de chair fraîche, forçant la Fed à intervenir quotidiennement sur le marché interbancaire (repo) depuis le 17 septembre, à hauteur de... plusieurs dizaines de milliards de dollars.

Voilà le véritable enjeu et le vrai danger derrière l’élection présidentielle américaine : Trump espère être réélu grâce à l’illusion de la reprise économique entretenue par l’euphorie de la bourse de New-York. Mais, comme dans toute époque de fin de système, l’histoire risque de finir mal, très mal... les fantasmes étant promis à se fracasser un beau jour contre le mur de la réalité.

La crise économique frappe à la porte

Le coronavirus qui touche la Chine depuis deux mois est là pour nous rappeler que la fragilité du système est telle qu’un « simple » rhume pourrait gripper l’ensemble de l’économie mondiale. Certains analystes pensent même que l’économie chinoise, de laquelle nous avons tant besoin désormais, pourrait perdre jusqu’à 1 % de croissance.

Or les signes de crise ne manquent pas. Selon l’Association internationale du transport aérien (IATA) d’abord, [la demande de fret aérien a subi une baisse de 3,3 % l’an dernier, ce qui fait de 2019 la pire année de la décennie (en 2009, au cœur de la crise financière, le marché avait chuté de 9,7 %). Aux États-Unis, les récentes statistiques de l’emploi, publiées par le Département du Travail le 7 février, ont révélé les failles de l’apparente bonne forme du marché du travail – dont le taux de chômage, au plus bas depuis 50 ans, fait pourtant la fierté du président américain. Ainsi l’évolution du salaire moyen est tombée sous la barre des 3 % en décembre par rapport à l’année précédente, alors que le coût de la vie poursuit sa hausse – les loyers ayant augmenté de 5,5 %, les prix de l’immobilier de 6 %, ou encore les prix de l’assurance maladie de 8 à 10 %…

Le directeur de la Fed Jerome Powell, lors de son audition au Sénat le 12 février, a également dû reconnaître la réalité derrière les chiffres du chômage, admettant que le nombre de travailleurs cumulant plusieurs emplois a augmenté de 5 % en un an. Comme l’a montré l’homme d’affaires new-yorkais Leo Hindery, le « chômage réel » atteint presque les 7 % si l’on tient compte du travail à temps partiel subi, et près de 9 % si l’on compte les 3,5 millions d’Américains qui ne cherchent plus de travail depuis plus d’un an.

En France également, L’INSEE estime que le taux de chômage a reculé de 0,4 points au quatrième trimestre 2019 (soit 0,7 points sur l’année écoulée), atteignant 8,1 %, un « record » (!) depuis 2008. Pas de quoi faire émerger des classes moyennes prospères, car, comme le souligne l’économiste Henri Sterdyniak : « Les entreprises ont fait payer cette hausse de l’emploi au prix fort, par l’insécurisation induite par les lois El Khomri et Pénicaud, par les exonérations de cotisations sociales – 60 milliards d’euro en 2019 – , par le développement de l’emploi précaire – 15,5 % des emplois sont en CDD, en intérim, en faux entreprenariat – et par le développement de l’emploi à temps partiel subi – 1,5 million de personnes, 5,4 % de l’emploi ». Le taux de salariés en dessous du seuil de pauvreté continue d’ailleurs d’augmenter. Rien d’étonnant puisque, comme l’écrit Jacques Cheminade dans son dernier éditorial, « moins de 15 % du bilan total des banques françaises est consacré au financement d’entreprises non financières ».

Quand la Fed joue aux chaises musicales : qui sera le perdant ?

Tout cela n’a pas fait retomber la fièvre de Wall Street, où de nouveaux records ont été atteints en début de semaine. Comme nous l’avons dit, cette hausse boursière n’a aucun fondement dans l’économie réelle ; elle s’appuie principalement sur les injections de la Fed et sur les cadeaux fiscaux d’un Trump persuadé que sa réélection en dépend. Ainsi, les records stratosphériques de la bourse suivent ceux du déficit budgétaire américain, qui vient de dépasser pour la première fois les... 1000 milliards de dollars.

On sait désormais que le chaos sur le marché du repo, qui dure depuis septembre dernier, est la conséquence de l’augmentation de plus en plus incontrôlée du déficit américain, combinée avec la remontée (relative) des taux de la Fed. Les investisseurs étrangers commencent ainsi à se désintéresser des bons du Trésor américain. L’agence Reuters rapporte même que ces derniers ont vendu « un montant record de bons du Trésor au cours du mois de décembre. (…) Les sorties de capitaux ont atteint leur niveau le plus élevé depuis (…) 1978 ».

Ainsi, trop de dette circule, pour pas assez de liquidités. La situation est tellement folle que plusieurs acteurs sont propriétaires du même titre. Selon le FMI, le même titre, servant de collatéral (généralement un bon du Trésor américain), avait été utilisé en moyenne 2,2 fois en 2018 ! « C’est une situation similaire à un jeu de chaises musicales – personne ne sait exactement combien de joueurs se retrouveront sans chaise tant que la musique ne s’est pas arrêtée. Chaque joueur sait qu’il n’existe pas suffisamment de chaises disponibles, explique l’analyste Caithin Long. Tout le monde sait qu’au final quelqu’un devra perdre ».

L’économie mondiale vers un « moment LaRouche » ?

Au bord de l’asphyxie, les quatre grandes banques de Wall Street – Goldman Sachs, JP Morgan Chase, Bank of America et Citibank –, qui assurent habituellement le fonctionnement du repo, ont donc contraint la Fed, le 17 septembre 2019, à se substituer à elles en inondant le marché de liquidités, afin d’éviter l’effondrement du marché des bons du Trésor.

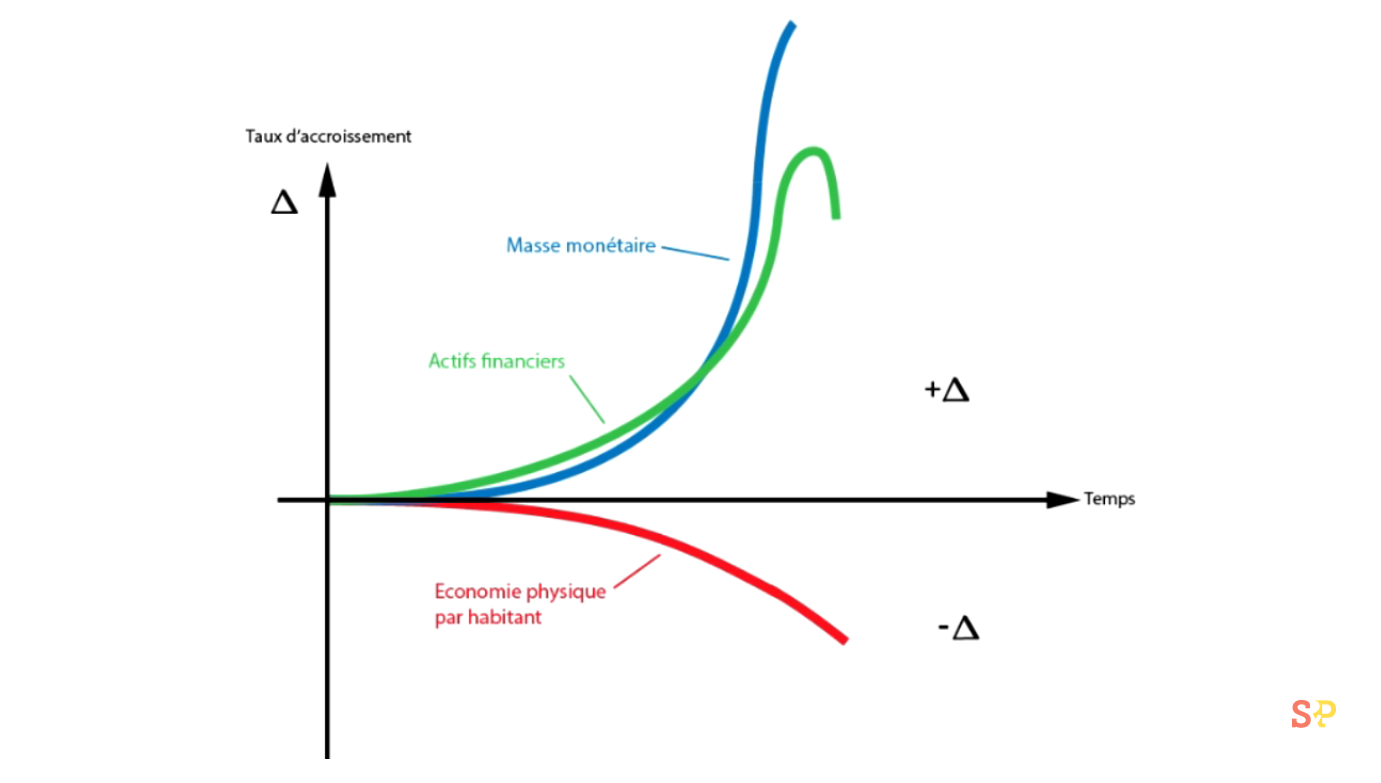

Comme dans l’Allemagne de Weimar, la planche à billets doit tourner de plus en plus vite, créant les conditions où les pertes sont reportées sur la population et sur l’économie réelle, c’est-à-dire une hyperinflation. Dans les années 1990, l’économiste américain Lyndon LaRouche avait prévu et illustré cette situation avec sa « triple courbe » (voir ci-contre), en montrant que le point d’effondrement systémique correspond au moment où l’émission d’argent de plus en plus fictive, bien qu’en augmentant de façon spectaculaire, n’arrive plus à maintenir la valeur entièrement fictive des actifs financiers spéculatifs.

Nous en vivons aujourd’hui la phase finale, et seule une mise en faillite ordonnée, impliquant la séparation des banques de dépôt et des banques d’affaires et la reprise en main des instruments du crédit au sein de véritables banques nationales, permettra de sortir par le haut et de remettre sur de bons rails l’économie mondiale.

Il est temps de chasser les faux-monnayeurs du temple !

Vous venez de lire notre chronique stratégique « Le monde en devenir ». ABONNEZ-VOUS ICI pour la recevoir sans limitation. Vous aurez également accès à TOUS les dossiers de ce site (plus de 400 !)...