Chronique stratégique du 20 mars 2023 (pour s’abonner c’est PAR ICI)

Contrairement à ce qu’on voudrait nous faire croire, ce ne sont pas des défaillances bancaires qui font sauter le système, c’est l’inverse, c’est-à-dire c’est le système qui fait sauter les banques ! En clair, c’est de système qu’il faut changer car changer de banques ne suffit plus.

La faillite du Crédit Suisse, l’une des institutions bancaires les plus vénérables de Suisse, fondée il y a 167 ans en 1856, provoque au moins autant de panique dans l’ensemble du secteur financier transatlantique que la faillite de la Silicon Valley Bank le 10 mars et l’explosion imminente de la First Republic Bank, toutes deux californiennes. En effet, l’effondrement du Crédit Suisse menace de faire exploser l’ensemble de la bulle transatlantique des produits financiers dérivés.

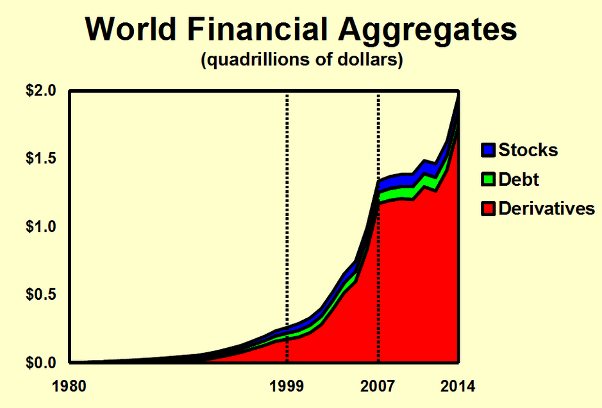

L’iceberg des dérivés

Considérons d’abord la situation globale des produits dérivés financiers. Les quatre principales banques américaines exposées aux produits dérivés (à la fin de 2022) sont :

- JP Morgan Chase, avec 54,3 billions (milliers de milliards) de dollars de produits dérivés, contre 3,3 billions d’actifs, soit un ratio de 16:1.

- Goldman Sachs, avec 51 billions de dollars de produits dérivés, contre 0,5 billion d’actifs, soit un ratio de 100:1.

- Citibank, avec 46 billions de dollars de produits dérivés, contre 1,7 billion d’actifs, soit un ratio de 27:1.

- Et Bank of America, avec 21,6 billions de dollars en produits dérivés, contre 2,4 billions de dollars d’actifs, soit un ratio de 9 : 1.

Les quatre principales banques américaines détiennent une exposition combinée de 173 billions de dollars aux produits dérivés (89% du total de toutes les banques américaines), soit un ratio de 22 : 1 par rapport à leurs actifs combinés de 7,9 billions de dollars. En comparaison, les quatre plus grandes banques chinoises ont des actifs combinés de 19 billions de dollars, tandis que leurs produits dérivés ne sont estimés qu’à environ 7 billions de dollars, soit un ratio inférieur à 0,4:1.

L’engouement mondial pour les produits dérivés, devenu une activité spéculative en soi détachée de toute réalité de l’économie physique, est la raison principale pour laquelle, lorsque les faillites bancaires et les défauts de paiement de la dette surviennent, plutôt qu’un simple effet de dominos, où l’un renverse l’autre, c’est l’équivalent d’une réaction nucléaire en chaîne qui se déclenche, comme Lyndon LaRouche (1922-2019) l’a souvent expliqué.

En d’autres termes, les diverses formes de dette ne sont que le fusible ; la bombe, ce sont les produits dérivés, dont la charge explosive est supérieure de plus d’un ordre de grandeur à la seule dette.

Crédit suisse : le détonateur

Considérons maintenant le Crédit Suisse (CS). Les actifs de la banque sont passés de 912 milliards de dollars à 574 milliards de dollars entre la fin de 2020 et la fin de 2022 (une chute de 38%), mais le principal problème est l’exposition de CS aux produits dérivés, qui s’élève à environ 16,1 billions de dollars à la fin de 2022. Cela peut sembler dérisoire, comparé aux 54,3 billions de dollars de JP Morgan, mais le ratio d’exposition des produits dérivés par rapport aux actifs de CS est d’environ 28:1, ce qui est supérieur à la moyenne de 22 des quatre principaux détenteurs de produits dérivés bancaires aux États-Unis. Et dans l’ensemble de la bulle financière mondiale, estimée à 2000 billions (ou 2 billiards) de dollars, chaque partie de la bulle spéculative des produits dérivés est inextricablement liée à toutes les autres.

Dans un article intitulé « Votre banque est-elle à l’abri d’un effondrement du Credit Suisse ? », paru le 17 octobre 2022 sur le site Web communautaire de Wall Street Seeking Alpha, on pouvait lire :

« Le montant notionnel des produits dérivés de CS est de 15 billions de francs suisses [16,1 billions de dollars], ce qui représente près de 70 % du PIB total des États-Unis. Certes, il s’agit d’un montant notionnel qui se réduit après la compensation. Cependant, la majorité de ces produits dérivés sont des contrats de gré à gré, c’est-à-dire le type de dérivés le plus risqué, en particulier dans un environnement de récession où il y a une forte probabilité de risque de défaut de la contrepartie. Il est fort probable que CS figure parmi les contreparties dérivées des grandes banques américaines et, dans un scénario de crise, CS ne serait probablement pas en mesure de respecter ses obligations en vertu de ces contrats de gré à gré. Cela entraînerait des pertes importantes pour les banques américaines et, éventuellement, pour leurs déposants de détail. Conclusion : Nous pensons que l’exposition aux produits dérivés est l’un des principaux risques pour une banque dans un environnement volatil, car il y a une forte probabilité de risque de défaut de la contrepartie. »

Autrement dit : il faut tout faire pour sauver le soldat Crédit Suisse, si l’on veut éviter que tout le régiment ne saute !

Nourrir le golem ou changer de système

Alors que la crise financière se propage des deux côtés de l’Atlantique, les seigneurs de la City de Londres et de Wall Street ont une fois de plus décidé de s’auto-renflouer à hauteur de centaines de milliards de dollars prélevés sur les budgets gouvernementaux. Ce sont des fonds qui pourraient – et devraient – être utilisés pour la reconstruction économique et l’industrialisation, afin de sortir des centaines de millions de personnes de la pauvreté comme l’a fait la Chine, de doubler la production alimentaire pour nourrir une planète affamée, et d’investir dans la science pour explorer les étoiles. Au lieu de cela, le bien-être de millions de personnes est joué puis englouti par le golem des produits dérivés.

Et la guerre a été lancée contre tous ceux qui, comme la Chine, la Russie et la majorité mondiale émergente, souhaiteraient sortir de ce Titanic en train de couler et créer un nouveau système économique international basé sur le développement physico-économique.

C’est pourquoi l’appel à une conférence internationale d’urgence pour réorganiser le système financier en faillite, Helga Zepp-LaRouche, fondateur de l’Institut Schiller, le 14 mars, est à la fois la seule approche viable pour résoudre la crise de l’effondrement économique et en même temps la meilleure proposition sur la table pour instaurer la paix en Ukraine et sur la planète. Veuillez ajouter votre nom à cet appel urgent.

Lundi 20 mars à 20h, Jacques Cheminade tiendra un Espace Twitter sur le thème « La Finance ou Macron : qui tombera le premier ? ». Si vous avez un compte twitter, vous pourrez échanger en direct avec lui et lui poser vos questions.

Pour accéder à l’espace Twitter : https://twitter.com/i/spaces/1lPKqBwwyonGb