Question : Vous parlez souvent de la bulle des produits dérivés et du danger qu’elle pose pour l’ensemble du système bancaire et financier international. Mais qu’est-ce au juste qu’un produit dérivé ?

Réponse : Les produits financiers dérivés sont un type relativement nouveau d’instrument financier, mais ils sont inspirés des contrats à terme sur les produits agricoles, échangés sur le marché de Chicago depuis le XIXe siècle. La meilleure manière d’expliquer ce qu’est un produit dérivé est de procéder d’abord par un exemple.

Prenons un pianiste fortuné qui désire acquérir un piano de collection. Il se rend chez un artisan renommé et choisit, dans un catalogue, un piano en bois d’ébène, avec des touches en ivoire, copie d’un modèle du XVIIIe siècle. L’artisan prend la commande, et demande à l’acheteur de verser des arrhes sur ce piano livrable dans trois mois. Le montant versé d’avance est de 10 %, soit 10 000 euros sur un prix total de 100 000. L’acheteur reçoit en retour un contrat lui assurant que le piano sera livré dans trois mois, au prix de 100 000 euros, et qu’il devra par conséquent verser la somme restante de 90 000. Il s’agit en quelque sorte d’une option d’achat. S’il ne désire plus toutefois acquérir le piano il perdra, à l’« échéance du contrat », les 10 000 euros qu’il a versés au moment de la commande.

Au bout d’un mois, un terrible incendie s’abat sur la plus grande forêt d’ébène du monde. L’impact sur le prix des pianos commandés depuis cette date se traduit par une augmentation de 15 %, ce qui signifie qu’un piano identique vaut alors 115 000 euros. L’acheteur initial, tenté par l’idée de faire un profit substantiel, décide de céder son contrat à un deuxième acheteur, pour une somme de 20 000. Il fait donc un profit de 100 %, car il a doublé sa mise initiale de 10 000 euros. Le nouvel acheteur y trouve aussi son compte, car si le prix du marché du piano est maintenant de 115 000 euros, il n’aura eu qu’à verser 20 000 euros pour le rachat du contrat, ce qui donnera, avec les 90 000 restant à verser, un total de 110 000 euros au lieu des 115 000 demandés sur le marché.

Mais, un mois plus tard, une interdiction frappe tout à coup le commerce de l’ivoire, causant ainsi une augmentation substantielle du prix de ce produit, qui se répercute sur le prix final du piano. Résultat : une augmentation de 15 % du prix, qui s’élève maintenant à 132 250 euros. Le second acheteur décide alors de céder à nouveau son option d’achat à un troisième, pour la modique somme de 30 000 euros. Il réalise ainsi un profit de 50 % sur sa mise initiale de 20 000 euros. Le troisième acheteur y trouve ici aussi son compte, car il n’aura à verser au total que 120 000 euros (30 000 + 90 000) contre un prix de 132 250 sur le marché. S’il achète toutefois le piano à des fins spéculatives, il prend un risque important car l’échéance du contrat se rapprochant (c’est-à-dire la date de livraison du piano), la possibilité de le revendre à un nouvel acheteur diminue.

| Acheteur | Date | Prix du marché | Arrhes (puis prix de rachat du contrat) | Profit |

|---|---|---|---|---|

| N°1 | 1er juillet | 100 000 | 10 000 | 10 000 |

| N°2 | 1er août | 115 000 | 20 000 | 10 000 |

| N°2 | 1er sept | 132 250 | 30 000 | à estimer |

Comment alors estimer le prix de revente du contrat ? Cette question est longtemps restée sans réponse, jusqu’à ce que trois financiers n’arrivent à écrire une formule capable de prendre en compte le facteur temps, entre le moment de rachat du contrat et sa date d’échéance, et l’évolution du prix du marché du produit sous-jacent (dans ce cas-ci le piano). Supposons maintenant que l’on puisse acheter et revendre un instrument financier (une option de vente ou d’achat) détaché du contrat d’origine, dont le prix évolue toutefois en fonction du contrat à partir duquel il est dérivé, sans se soucier de la livraison physique du bien. Nous avons ici un produit dérivé.

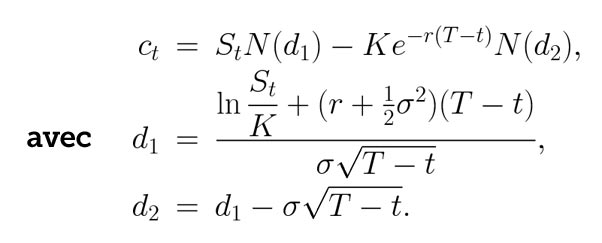

Les financiers Myron Scholes et Fischer Black publièrent, en 1973, un modèle basé sur les travaux de Paul Samuelson et Robert Merton, qui donnait la formule suivante pour estimer le prix d’une option d’achat sur un bien quelconque (une formule jumelle permet de calculer le prix d’une option de vente, mais nous ne fournissons ici que la première) :

Ne soyez pas effrayés par cette formule, nous ne la donnons ici qu’à titre indicatif. Notons toutefois que C est la valeur théorique de l’option d’achat, t le temps qui reste avant l’échéance du contrat, S le prix actuel de l’actif sous-jacent, dans ce cas-ci le prix du marché du piano. Les autres symboles représentent soit des constantes, soit des variables trop complexes pour les décrire ici.

Scholes et Merton obtinrent en 1997 le prix Nobel d’économie pour cette trouvaille, Black étant décédé en 1995. Mais Scholes et Merton n’étaient pas que des théoriciens désintéressés. Ils furent vite embauchés comme mathématiciens dans le fonds d’investissement à haut risque LTCM (Long-Term (sic) Capital Management), qui fut à l’origine de la crise financière d’octobre 1998.

Q : Est-ce cela que l’on appelle un hedge fund ?

R : Exactement. Les hedge funds sont en quelque sorte des clubs d’investisseurs privés, qui sont suffisamment riches pour risquer des sommes importantes d’argent, mais qui demeurent petites par rapport à leur capital total. Ces sommes seront investies la plupart du temps sur des produits dérivés de type varié, basés notamment sur des devises, des matières premières comme le pétrole, etc. LTCM avait, au cours de l’été 1998, spéculé sur des produits dérivés de bonds du trésor russes libellés en dollars, les GKO, qui se multiplièrent sous l’ère Eltsine pour constituer une bulle. Cette bulle éclata en août 1998 lorsque le gouvernement russe reconnut son incapacité à rembourser ces bonds. L’on dut, en octobre 1998, appeler en catastrophe les plus grandes banques du monde pour sauver LTCM et renflouer les pertes qu’il avait encourues sur les GKO.

Nous avions averti à l’époque que le système financier international était au bord de l’effondrement. Cela fut nié par les autorités financières de l’époque et par l’ensemble de la presse. Michel Camdessus, qui prit par la suite sa retraite en tant que directeur du Fonds monétaire international, déclara au journal le Monde dix-huit mois plus tard, dans un entretien du 21 juin 2000, qu’on était alors passé « très près du gouffre » : « Si un deuxième fonds était tombé, le système mondial s’effondrait ». Mais il ne fit aucune suggestion pour réguler ces activités.

Un autre hedge fund célèbre est le Quantum Fund de George Soros, qui fut à l’origine des attaques contre la lire italienne et la livre anglaise en 1992 ; le ringgit malais, le dollar de Hong Kong et la roupie indonésienne en 1997. Ces attaques furent conduites par des vagues de spéculation à la baisse et permirent à Soros d’empocher des milliards de dollars tout en provoquant l’effondrement du cours de ces devises.

Q : Je pensais que les hedge funds étaient des fonds de pension. Quelle est la différence ?

R : Les fonds de pensions sont par nature beaucoup plus prudents dans leurs stratégies d’investissement, car leurs fonds proviennent des cotisations obligatoires de travailleurs qui, en principe, n’ont pas les moyens de perdre l’argent de leur retraite. Ces fonds ont été souvent établis au cours des années 60 et 70, en Amérique du Nord principalement, et font partie de divers systèmes de retraite par capitalisation, publics ou privés, sous un contrôle législatif assez contraignant. Les personnes engagées pour gérer ces fonds sont par conséquent placées sous haute surveillance. Ou du moins l’étaient jusqu’à récemment. Car les « mœurs ont changé », diront certains, et beaucoup d’entre eux investissent une partie de ces avoirs dans les ... hedge funds !

Q : J’ai aussi du mal à comprendre comment on peut jouer à la baisse sur quelque chose tout en gagnant de l’argent.

R : Et bien, voici comment ça marche. Supposons que vous décidiez de vendre, par exemple, une importante quantité de dollars australiens. Le cours actuel est de 1,6 euros pour un dollar, et vous vous engagez à en vendre 10 millions, à une échéance... disons de 72 heures, au cours de 1,5 euros.

Le seul fait de vendre une quantité importante de devises - surtout si la vente est appuyée par une rumeur appropriée concernant une faiblesse de l’économie australienne - peut déclencher un important mouvement à la baisse, qui peut faire descendre la devise jusqu’à 1 euro par exemple, et ce juste une heure avant l’échéance à laquelle vous vous étiez engagés à livrer les dollars que vous avez vendus. Mais, petit détail, vous n’avez jamais détenu les dollars que vous vous êtes engagés à vendre ! Vous pouvez cependant les acheter au cours actuel du marché, qui est d’un euro pour un dollar, comme nous venons de le dire. Vous empocherez dans une heure la différence par rapport aux 1,5 euros auxquels vous les aviez vendus trois jours plus tôt. Cela fait un profit de 0.5 euros par dollar vendu. Pas mal !

En réalité ce n’est pas aussi simple que cela : ce que vous vendez et achetez ici, ce sont des droits de vente et d’achat de dollars, mais pas le produit en tant que tel. L’acheteur n’est pas obligé d’acheter les dollars que vous lui aviez vendus trois jours plus tôt, mais le prix qu’il devra payer pour se dégager de son droit d’achat sera plus élevé qu’à l’origine. Ainsi vous spéculez sur la variation du prix de l’option, qui lui-même varie en fonction du prix du dollar, tel qu’il est calculé par la formule Black-Scholes. Ce sont donc des paris secondaires sur la variation actuelle des prix.

Q : Il semble exister aujourd’hui une importante variété de produits dérivés.

R : Effectivement, les financiers ont développé, depuis les années 90, des familles entières de produits dérivés, utilisant n’importe quel prétexte pour spéculer. Au début, comme nous l’avons dit plus haut, on échangeait des contrats à terme sur des produits agricoles, avec une obligation de vendre et d’acheter le produit au final. Ensuite, on s’est mis à échanger les options d’achat et de vente séparément du produit sous-jacent en tant que tel. L’existence de ce type d’échange, pas très naturel par ailleurs, a été reconnue et officialisée sur le marché à terme de Chicago à partir de 1982.

On s’est mis parallèlement à varier la nature des produits sous-jacents, c’est-à-dire à développer des produits dérivés de plus en plus exotiques, de plus en plus éloignés de la réalité productive en tant que telle. Ainsi, après avoir spéculé sur des produits dérivés de céréales et autres denrées, on a développé des produits dérivés du pétrole, de métaux divers puis, gagné par la fièvre spéculative, des produits dérivés d’actions, d’obligations, de devises, pour terminer avec des produits dérivés d’indices boursiers, et même de créances bancaires et immobilières. La folie va même jusqu’à l’échange de produits dérivés de prévisions météorologiques !

Q : Pourquoi les produits dérivés sont-ils devenus aussi importants ?

R : Ils étaient vus au départ d’un très mauvais œil - du moins officiellement - par les dirigeants des banques centrales. Il est vrai que la Banque des règlements internationaux - la banque des banques centrales - a tenté dans une directive de juillet 1988 de limiter l’engagement des banques privées dans les transactions sur produits dérivés, mais on a décidé de laisser aux autorités nationales le soin de réguler les engagements « hors bilan », qu’on appelle également les « échanges de gré à gré », c’est-à-dire les échanges entre banques qui ne sont pas effectués sur les marchés officiels. En raison de l’état fragile de plusieurs des grandes banques américaines au cours de la seconde moitié des années 80, le gouvernement américain refusa de légiférer en la matière : une obligation pour les banques de constituer des provisions sur leurs engagements hors bilan aurait en effet provoqué la faillite de plusieurs d’entre elles. Cette situation ouvrit toute grande la porte à la vague spéculative des années 90, et au développement des ententes entre banques et hedge funds.

La Réserve fédérale avait elle aussi mis l’épaule à la roue en organisant, lors du crash boursier d’octobre 1987 - de façon non officielle bien entendu - des lignes de crédit permettant aux grandes maisons de courtage d’acheter, sur le marché à terme de Chicago, des produits dérivés sur des actions d’entreprises cotées en bourse à New York et faisant partie du Dow Jones. Cette manœuvre permit d’organiser la remontée du Dow Jones dans les jours suivant le crash.

Alan Greenspan allait, dès son arrivée à la tête de la fed au lendemain du crash de 1987, systématiser le recours aux produits dérivés pour gérer les crises boursières (comme celle d’octobre 1989) et bancaires. Les autres banques centrales allaient faire de même quelques années plus tard, plus particulièrement en ce qui concerne l’utilisation de produits dérivés sur devises.

Q : Les produits dérivés et les hedge funds sont ils vraiment dangereux ?

R : Oui. Ils sont très dangereux. Par le volume des fonds qu’ils contrôlent, et par la quantité de crédits qui leurs sont accordés par les banques, la faillite simultanée d’un très petit nombre de hedge funds peut provoquer, par effet domino, l’effondrement de l’ensemble du système bancaire international.

Le 26 juin dernier, le quotidien britannique The Guardian consacrait son principal éditorial au danger d’effondrement financier systémique que posent les hedge funds. Après avoir rappelé que ceux-ci détiennent quelque 1500 milliards de dollars d’avoirs, pratiquement sans la moindre régulation, le quotidien de Londres écrit : « La taille de l’industrie [des hedge funds] pourrait déstabiliser les marchés financiers, soit parce qu’un choc déclencherait des faillites dans tout le système financier - les fonds de pension y investissent maintenant aussi et les banques partagent une bonne partie de leurs risques - soit parce que les stratégies similaires des hedge funds pourraient faire chavirer les marchés mondiaux au moment où tout le monde se rue sur la sortie. (...) La taille et la complexité de ce secteur font qu’il est pratiquement impossible d’y faire le gendarme. (...) Le danger pour les marchés financiers réside dans l’interaction entre les hedge funds et les banques de placement, qui font office de contrepartie ou de courtier principal. Les grandes banques trouvent que le trading rapporte plus que l’activité traditionnelle de conseil. Ceci a amené les banques à imiter les fonds aventureux. L’histoire se répète rarement de manière nette, que ce soit dans le monde financier ou ailleurs ; alors qu’en 1998, le monde a ressenti le danger lors de l’effondrement de Long Term Credit Management, un effondrement similaire pourrait pénétrer beaucoup plus le système financier. Les dégâts risquent d’être plus grands d’un ordre de grandeur. »

Notons que sur la base des avoirs financiers dont ils disposent (1500 milliards de dollars pour un total de 8000 hedge funds), ceux-ci ont pris l’habitude d’emprunter auprès de banques plus que conciliantes entre 10 et 20 fois ce montant, c’est-à-dire entre 15 000 et 30 000 milliards de dollars. Grâce à l’effet de levier que constituent les produits dérivés, ils peuvent ensuite spéculer sur des sommes encore plus importantes. Nous savons par exemple maintenant que LTCM pouvait, grâce aux leviers du crédit et des produits dérivés, jouer sur 200 à 600 dollars de paris financiers (selon les estimations) pour chaque dollar d’actif à sa disposition.

La plupart des contrats portant sur des produits dérivés échappent donc à toute régulation et sont échangés en dehors de toute institution boursière. Selon une estimation récente de la Banque des règlements internationaux, le volume nominal de ces contrats de gré à gré a triplé entre 2000 (95 000 milliards de dollars) et 2005 (285 000 milliards de dollars). Comparez ce chiffre au total des PNB de tous les pays, qui est d’environ 40 000 milliards de dollars pour un an. Vous voyez peut-être mieux maintenant l’ampleur de la catastrophe qui nous attend.

Banques et hedge funds : les liaisons dangereuses

En septembre 1998, les plus grandes banques du monde ont renfloué LTCM pour empêcher l’effondrement, autrement inéluctable, de tout le système, comme devait l’admettre plus tard Michel Camdessus, alors directeur du FMI. Aujourd’hui, les grandes banques et l’industrie des fonds spéculatifs sont encore bien plus intimement liées les unes aux autres. Au cours des dernières années, plusieurs milliers de nouveaux hedge funds ont été créés par les grands traders de banque.

Ces fonds peuvent se lancer dans des activités non régulées à haut risque qui sont interdites aux banques, qui les soutiennent néanmoins en fournissant du crédit et de l’infrastructure.

Selon une étude de la Banque centrale européenne (novembre 2005), les trois banques ayant de loin les liens les plus étroits avec les hedge funds sont Morgan Stanley, Goldman Sachs et Bear Stearns. La première entretient une étroite coopération avec 398 fonds spéculatifs, suivie par Goldman Sachs (avec 341 fonds), Bear Stearns (299), UBS (98), ABN Amro (72), Citigroup (69), Deutsche Bank (67), Lehman Brothers (60), CSFB (53), Merrill Lynch (39) et Crédit agricole (34).

En ce qui concerne les capitaux impliqués dans des hedge funds, le rapport de la BCE reste très ambiguë et se garde bien de donner des chiffres concrets.

Q : Dans ce cas, pourquoi les autorités restent-elles impassibles ?

R : Bonne question. Demandez à un alpiniste ce qu’il peut faire si la personne à laquelle il est attaché « décroche » : pas grand-chose. Les autorités financières doivent par conséquent engager des moyens beaucoup plus importants pour sauver l’ensemble de la chaîne, ce qui demande du courage de la part de nos politiques et une coordination sans faille de la part des autorités et institutions financières. Après des décennies de laisser-aller, l’opération devient en somme extrêmement délicate.

Un éditorial du quotidien allemand Die Zeit du 25 mai 2005 présentait le problème en ces termes : « Les hedge funds dérégulés et opaques provoquent la peur et l’horreur des marchés financiers internationaux, car les rumeurs font état d’énormes volatilités. On dit que les hedge funds ont raté des opérations spéculatives basées sur des crédits à risque, et sont donc sur le point de devenir une menace pour la stabilité de l’ensemble du système. (...) Il est donc grand temps d’ouvrir un nouveau débat sur la rerégulation. (...) Cela peut se faire au moyen de taxes qui augmentent le coût des différentes opérations des spéculateurs. (...) Et cela peut se faire au moyen d’interventions directes de la banque centrale sur le marché, afin de dissuader les attaques spéculatives et d’éviter une panique ».

Le commissaire européen responsable des services financiers, Charlie McCreevy, avait déclaré deux jours plus tôt à Vienne que les hedge funds jouaient un « rôle positif » sur les marchés et qu’il n’envisageait aucune régulation pour le moment. « Je pense que nous ne devrions jamais aboutir à une situation sur les marchés financiers où une régulation excessiveempêcherait l’innovation. Pour l’instant, nous ne prévoyons pas de nouvelle législation dans ce domaine. (...) Je suis aussi parfaitement conscient des inquiétudes que l’activité des hedge funds suscite dans de nombreux Etats membres. J’ai également lu ces dernières semaines dans des journaux des articles favorables aux hedge funds, qui disent que ces fonds offrent des avantages immenses pour le maintien de la compétitivité dans le monde financier. »

Le chancelier allemand Schroeder fit campagne, tout au long de l’été 2005, pour la régulation des hedge funds. Il demanda aux chefs d’Etat et de gouvernement du G-8 de définir des règles minimales, reconnues internationalement, pour ces fonds spéculatifs. Il souhaitait par ailleurs obtenir une plus grande transparence sur les marchés pétroliers, qui commençaient alors à s’envoler à cause de la spéculation sur les produits dérivés : « La spéculation sur les marchés pétroliers pose encore de graves menaces pour l’économie des nations consommatrices. » Mais dès le lendemain, dans le Financial Times, le secrétaire américain aux Finances, John Snow, répondait au chancelier : « On doit se garder d’avoir la main trop lourde, car ces [hedge funds] sont des acteurs terriblement importants du marché financier. Ils les rendent plus efficaces et déplacent le capital afin de le déposer dans les mains de ceux qui peuvent l’utiliser au mieux. »

Pour ce qui concerne la réponse des autorités françaises à cet égard, de même que la couverture de la presse française concernant cette problématique : silence radio complet.

Depuis le départ de Schroeder nous avons fait, dans la vielle Europe, encore plus de progrès. En effet dans une étude qu’elle a parrainée, la Commission de Bruxelle recommande plus de dérégulation dans ce secteur ! Cette étude, préparée à la demande du commissaire McCreevy et publiée le 4 juillet 2006, a été rédigée par un groupe ad hoc d’ « experts de la gestion d’actifs », venant entre autres de Goldman Sachs, Allianz, Morgan Stanley et PwC. On y affirme qu’au lieu de réguler, les pays membres de l’UE devraient au contraire supprimer certains obstacles afin de rendre les fonds spéculatifs accessibles à d’autres catégories d’investisseurs ! Autant demander au loup s’il pense avoir le droit d’entrer dans la bergerie !

Ceci illustre bien comment les financiers les plus influents ont réussi à placer leurs hommes dans les principaux postes de pouvoir afin de contrôler le débat et bloquer toute tentatives de régulation. Dès qu’un officiel arrive à surmonter sa peur et développe une stratégie de réforme financière, un concurrent ou un supérieur cherche à l’en dissuader d’une manière ou d’une autre.

Q : Alors, le crash, c’est pour quand ?

R : Je savais que vous alliez poser cette question. Celui-ci a été évité jusqu’à maintenant, mais il n’en demeure pas moins que nous avons vécu sur une poudrière depuis vingt ans et qu’avec la dérégulation les pyromanes ont pu s’en approcher toujours plus et ont même fini par y pénétrer. Le grand nombre de paramètres et les stratégies changeantes des acteurs impliqués rendent les prévisions très difficiles.

L’économiste américain Lyndon LaRouche estime néanmoins que le système s’effondrera en septembre, sauf intervention extraordinaire des autorités gouvernementales.