Canal Seine-Nord, Grand Paris, SNCF : l’euro ou les grands travaux, il faut choisir !

mardi 8 mai 2018, par Karel Vereycken

L’euro exige sa livre de sang pour perdurer ! Le sujet est tabou. D’ailleurs il ne faut pas en parler ! Ne dites à personne que vous avez lu les lignes qui suivent.

Alors que toute la France attend le coup de manivelle pour que la machine économique reparte, plusieurs grands chantiers, parmi lesquels les plus importants de toute l’UE, aussi prometteurs de croissance qu’ils le sont en termes d’emplois, de formations, bref en promesses d’espoir d’un avenir meilleur, ces projets sont aujourd’hui, non pas annulés, mais en panne, suspendus ou remis à plus tard…

Parmi eux, trois énormes chantiers : les investissements urgentissimes dans la SNCF, le Canal Seine Nord Europe (CSNE) et le Grand Paris.

Or, comme nous allons le montrer ici, dans les trois cas, l’Etat français, pieds et poings liés par les traités européens qui l’obligent à ramener les comptes publics à l’équilibre à l’horizon 2022, soit la fin du quinquennat, en réduisant le déficit à 0,9 % du PIB en 2020 puis 0,3 % l’année suivante, en 2021, comme l’exigent les critères de Maastricht, se retrouve dans l’incapacité totale de mettre la main à la poche. Un cas d’école pour comprendre ce que veut dire Jacques Cheminade lorsqu’il parle « d’occupation financière »…

Lundi 7 mai, le Premier ministre Edouard Philippe a reçu à Matignon les syndicats et leur a promis une reprise « progressive mais substantielle » de la dette de la SNCF. Cependant, alors qu’il s’agit là d’une des clés permettant de nous sortir de l’impasse actuelle, faire une telle annonce maintenant est jugé contre-productif. Philippe leur a donné rendez-vous après le 23 mai, c’est-à-dire le jour où Bruxelles annoncera la sortie de la France de la procédure pour déficit excessif ouverte contre elle en 2009.

Si rien n’est encore annoncé de façon précise, c’est parce que la Commission européenne officialise le 23 mai la sortie de la France de la procédure de déficit excessif. On repasse sous la barre des 3 %, pas question donc d’annoncer pour le moment la reprise de la dette de SNCF Réseau. (…) Enfin, il n’est pas possible de reprendre la dette (de la SNCF) dès 2019 car il faut déjà amortir la transformation du CICE en baisse de charges. À moins, comme envisage de le faire Bercy, de faire passer ça à Bruxelles comme un One-Off, une procédure spéciale pour mesure exceptionnelle qui ne doit en aucun cas se renouveler. Sorte de solde de tout compte, à condition de prouver que l’Etat ne devra plus jamais remettre la main au pot.

2. Retardent inutilement la construction du Canal Seine-Nord Europe (CSNE)

Construire un canal à grand gabarit de 107 km entre Compiègne et Cambrai. Il s’agit du plus grand chantier d’infrastructure d’Europe. Dans l’immédiat, c’est 10 000 emplois et une fois les plateformes multimodales en opération le long du canal, c’est au moins 30 000 emplois.

Lors de la visite d’Emmanuel Macron à Amiens : manifestation d’élus réclamant la réalisation du Canal Seine-Nord Europe (CSNE).

Le 4 avril, interrogé au Parlement sur le calendrier du canal Seine-Nord Europe (CSNE), la secrétaire d’Etat à la Transition écologique Brune Poirson a annoncé le début des travaux pour fin 2019 avec mise en service progressive en 2026.

On ne peut pas démarrer plut tôt pour la simple raison que l’Etat, cerclé dans la camisole de l’euro, n’a pas les marges financières requises pour honorer son engagement !

Car, sur les 4,7 milliards d’euros du projet, l’UE donnera presque 2 milliards (40 %), les régions 1 milliard. Sur les 1,7 milliard qui restent, la Société du Canal Seine-Nord Europe que préside Xavier Bertrand, emprunte 750 millions.

Constatons ensuite qu’après le refus de l’Etat de se porter garant pour l’emprunt (car la dette entre dans les critères de Maastricht), ce sont les régions qui ont pris le relais. Reste donc enfin l’Etat, c’est-à-dire Bercy, qui doit décaisser « son » milliard.

Or, l’argent « ce n’est pas magique » nous répète Emmanuel Macron. Et là aussi, hors de question de s’endetter, une fois de plus, pour honorer les engagements européens.

Le 16 avril, Stéphane Demilly, un député de la Somme qui se bat bec et ongles pour le projet, a regretté dans un entretien vidéo que l’Etat « n’[ait] pas beaucoup de sous » et qu’il « traine un peu » pour lâcher son milliard. Pire, Bercy étudie « une taxe nationale à assiette locale », c’est-à-dire que l’Etat, pour « trouver » l’argent, compte de nouveau se servir dans l’assiette des habitants du Nord de la France bien qu’ils aient déjà mis la main à la poche deux fois : une fois en payant « leur » milliard, et une deuxième fois en se portant caution de l’endettement de la Société de projet.

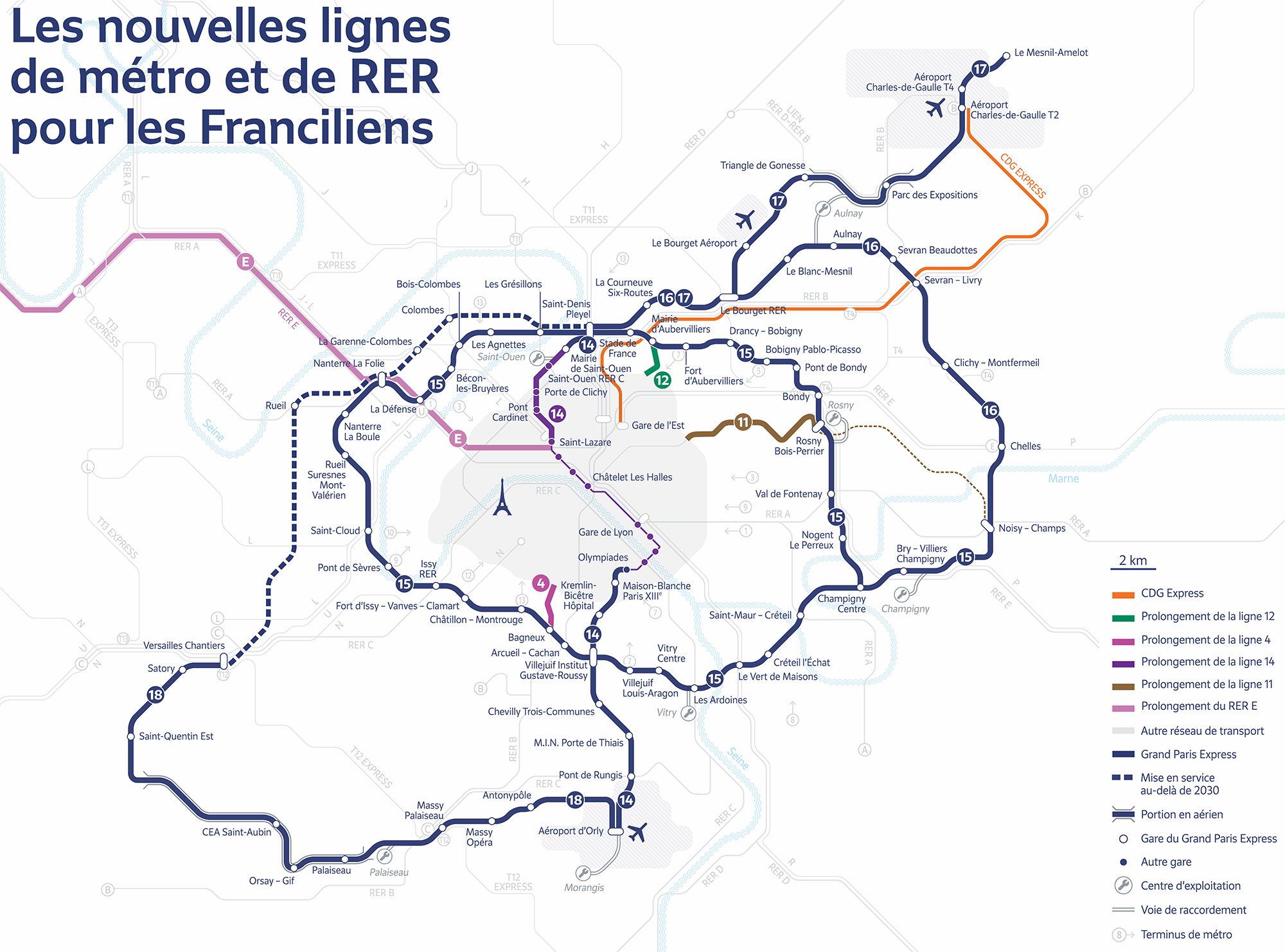

3. Renvoient aux calendes grecques le chantier du Grand Paris

Autre chantier gigantesque (38,5 milliards d’euro) qui augmenterait le nombre de km du métro parisien de 200 à 400.

Créé pour la circonstance, la Société du Grand Paris (SGP) doit concevoir et réaliser le Réseau de transport public du Grand Paris (RTGP), connu sous le nom de Grand Paris Express, financé par deux grands axes : des taxes et un emprunt.

La SGP percevra directement une fraction d’une taxe payée par les entreprises sur les surfaces des bureaux (TSB) ainsi qu’une taxe spéciale d’équipement (TSE) « Grand Paris » à régler par chaque habitant d’Ile de France.

Riche de ses rentrées fiscales stables, la SGP s’endettera auprès des banques privées. Ces dernières exigent que l’Etat français se porte caution. La Cour des comptes s’y oppose prétextant, encore une fois, que cette caution figurera forcément dans le chiffre de la dette de l’Etat « au sens maastrichtien »…

Résultat : le grand Paris se fait petit. Seuls les JO de 2024 obligent Bercy à lâcher quelques miettes pour la réalisation des lignes ayant un rapport direct avec leur organisation. Le village olympique sera-t-il donc un village Potemkine ?

Incompétence crasse

On voit donc clairement qu’il faut choisir : les grands travaux ou l’adoration de l’euro ! Car dans les conditions actuelles, impossible d’organiser une relance par l’investissement productif ! Impossible de faire ce qui a permis à la Chine de tirer 700 millions de ses habitants de la pauvreté la plus extrême.

A cela s’ajoute, que sur le plan de la science économique, les fameux « critères économiques de convergence de Maastricht » (dont un déficit public inférieur à 3% du PIB et une dette publique inférieure à 60 % du PIB) ne valent même pas leur pesant de cacahuètes !

Le seuil des 3%, n’est pas né d’une réflexion économique théorique poussée, mais il a été imaginé par trois hauts fonctionnaires français (Guy Abeille, Pierre Bilger et Roland de Villepin) sur un coin de table afin de fournir au président Mitterrand une règle facile qu’il puisse opposer aux ministres qui lui demandent des fonds...

Et en effet, depuis Mitterrand, ça semble marcher à tous les coups ! [1]

Enfin, ces critères font croire que toute dette est préjudiciable. Or, que vaut la monnaie d’un Etat qui n’investit en rien ? Le problème n’est donc pas la dette en tant que telle. Mieux vaut se demander à quoi sert une dette ? Va-t-elle se rembourser en mobilisant le capital financier, technique et humain afin de transformer ce qui n’est qu’un jeu d’écriture en véritable richesse économique et humaine ?

Soulignons enfin que c’est bien une application mécanique et autoritaire de ces critères à des pays très différents, qui a fait diverger des pays comme la Grèce, l’Espagne, le Royaume-Uni ou le Portugal, c’est-à-dire tout le contraire d’une intégration harmonieuse de la zone euro.

En clair, face à cette (fausse) « Europe » de faux-monnayeurs, S&P préconise une refondation de fond en comble du projet européen. Cette refondation passe par la triple sortie : celle de l’UE, de l’euro et de l’OTAN. Non pas comme un saut dans le vide mais comme l’acte fondateur d’une Europe des patries et des projets capable de coopérer d’un commun accord avec les BRICS et les Nouvelles Routes de la soie que nous propose la Chine.

« Il est légitime que l’État s’endette pour investir »

Sur la « science » économique « maastrichtienne », voici ce qu’en disait le 23 novembre 2016 Catherine Mathieu, économiste à l’Observatoire français des conjonctures économiques (OFCE) :

Lors de la signature du traité de Maastricht en 1992, pour accepter la création de la monnaie unique, l’Allemagne a imposé des critères d’entrée, dont celui d’avoir un déficit budgétaire public inférieur à 3 % du PIB. Les Allemands craignaient que la monnaie unique permette aux pays « laxistes » (les pays du Sud et la France) d’avoir des déficits excessifs qu’eux-mêmes devraient financer un jour ; par ailleurs, selon l’idéologie libérale, le secteur privé est toujours efficace ; il suffit donc de contrôler les soldes publics.

Cathérine Mathieu, économiste de l’OFCE.

Patrick Nussbaum

Ces 3 %, sortis d’un chapeau, représentaient le niveau moyen d’investissement public des pays de l’UE à l’époque. Or, la seule règle budgétaire ayant un sens économique est la « règle d’or des finances publiques », énoncée par Paul Leroy-Beaulieu il y a plus de cent ans : il est légitime que l’État s’endette pour investir. Mais la règle des 3 % ne lie pas explicitement le niveau de déficit permis au niveau effectif de l’investissement. Dans la vraie règle d’or, de plus, il s’agit d’une égalité et non d’une limite supérieure.

La règle devrait s’appliquer au solde corrigé de la conjoncture, ce que la règle des 3 % oublie. Un pays dont la croissance ralentit voit son solde public se creuser (moindres rentrées d’impôts, dépenses d’allocations chômage), c’est la composante conjoncturelle du déficit. Dans ces circonstances, il est légitime que son déficit structurel (le solde corrigé de la conjoncture) soit supérieur au niveau d’investissement public, afin de soutenir l’activité. Le critère devrait être : un pays a droit au déficit nécessaire pour obtenir un niveau satisfaisant d’activité, celui qui correspond au maximum d’emploi possible sans induire de tensions inflationnistes. C’est ce que continuent à faire le Japon (déficit public de 4,2 % en 2016), les États-Unis (4,4 %) et le Royaume-Uni (3 %).

Pourtant, la contrainte des règles européennes a été renforcée au cours du temps. Les pays de la zone euro ayant un déficit public supérieur à 3 % du PIB entrent dans une procédure dite de déficit excessif et doivent s’engager à le réduire, selon une trajectoire fixée par la Commission. Sinon, ils sont susceptibles d’être soumis à des sanctions financières. Cela aurait dû être le cas en juillet dernier pour la France, l’Espagne et le Portugal, mais la Commission a préféré ne pas jeter encore de l’huile sur le feu.

Selon le traité budgétaire, tous les pays doivent réduire leur déficit structurel d’au moins 0,5 point de PIB par an tant qu’ils ne sont pas à l’équilibre. Tous les pays de la zone euro ont été placés à un moment ou un autre en procédure de déficit excessif, quatre pays y sont encore (Espagne, France, Grèce, Portugal). Mais la Commission critique aussi d’autres pays, dont l’Italie aujourd’hui menacée d’entrer de nouveau en procédure de déficit excessif si elle ne fait pas d’avantage d’efforts. En fait, le calcul du solde structurel repose sur l’évaluation de la croissance potentielle, faite par la Commission, et qui est toujours proche de la croissance observée.

Ainsi, la composante conjoncturelle du déficit et l’effort budgétaire sont toujours sous-estimés, ce qui contraint les pays à mener des politiques pro-cycliques : un pays en récession devrait mener une politique récessive pour tenter de ramener son déficit en dessous des 3 %. Comme le montre l’exemple de la Grèce depuis 2010, renforcer l’austérité budgétaire dans un pays en récession ne permet guère de réduire le déficit, fait chuter le PIB et augmenter le poids de la dette publique. La règle des 3 % comme le traité budgétaire sont une machine à enfoncer les pays en crise.

Par ailleurs, ils ne permettent pas de demander à des pays qui connaissent une demande privée trop forte (comme l’Espagne avant 2007) de la modérer, ni aux pays qui pèsent sur la croissance de la zone par des excédents extérieurs trop élevés (comme l’Allemagne ou les Pays-Bas) de pratiquer une politique de relance. Ils ne sont pas adaptés à la situation actuelle où des déficits budgétaires sont nécessaires compte-tenu de la faiblesse de la demande. Ils sont foncièrement déséquilibrants pour la zone euro.

[1] Ce seuil est devenu ensuite un des cinq critères de convergence de Maastricht à cause de phénomènes de change (augmentation des écarts de taux) qui ont requis une convergence économique des pays candidats à l’adoption de la monnaie unique.