Le bras de fer est engagé. La population est de nouveau dans la rue, et sûrement pour longtemps. Elle n’est pas bête : elle voit bien que derrière la novlangue des « réformes », de la « modernisation » et de l’adaptation aux « réalités du monde moderne », se profile une destruction en règle de tout ce qui fut la base même de notre modèle républicain : notre système d’éducation mais également notre Sécurité sociale, enviée partout dans le monde et dont on a soufflé en 2015 les 70 bougies.

En face, l’élite hors sol a de plus en plus de mal à cacher sa soumission aux forces de l’argent. Elle est convaincue que la mise en concurrence permanente des uns contre les autres constitue l’unique voie du salut. Pour elle, le progrès, c’est que la réalité sociale s’aligne sur celle des marchés.

Ainsi, pour ces adeptes de ce qu’il faut bien appeler un nouveau darwinisme social, les principes de base de la Sécurité sociale, qui incarnent aussi bien le préambule de notre Constitution que notre devise nationale « Liberté, égalité, fraternité », doivent être éradiqués !

Le préambule de notre Constitution de 1946 ne précise-t-il pas l’obligation de

garantir à tous, notamment à l’enfant, à la mère et aux vieux travailleurs, la protection de la santé, la sécurité matérielle, le repos et les loisirs. Tout être humain qui, en raison de son âge, de son état physique ou mental, de la situation économique, se trouve dans l’incapacité de travailler a le droit d’obtenir de la collectivité des moyens convenables d’existence. (Art. 11)

Disons-le franchement : les réformes en cours sont une violation de la Constitution française. C’est ce que nous allons voir dans ce rapide historique de notre modèle social.

Trois modèles historiques

Pour s’y retrouver, on doit d’abord distinguer trois modèles :

- Le paternalisme industriel

Dans les sociétés paternalistes, le patron, se considérant comme « le père » de ses « enfants salariés », en échange de leur respect et au nom d’un sentiment de bienveillance et de son intérêt bien compris, leur procure un certain nombre d’avantages sociaux, que la société est encore incapable de leur fournir (éducation, logement, soins médicaux, retraite, etc.). Bien que le président américain Franklin Roosevelt ait tenté en 1935 de créer une vraie sécurité sociale universelle, elle reste conçue outre-Atlantique comme subsidiaire, vouée uniquement à pallier les défaillances du marché et des donations privées. En effet, les Américains se méfient toujours du comportement potentiellement opportuniste des bénéficiaires. Le hic – et non des moindres – c’est que lorsqu’une entreprise disparaît, elle emporte avec elle tous ces avantages, laissant des familles entières sur le carreau. - Le modèle étatique, dit « beveridgien »

Au Royaume-Uni, c’est en 1942 que Lord Beveridge (1879-1963) proposa un plan de sécurité sociale en vue d’éliminer la pauvreté. Comment ? En généralisant les prestations forfaitaires à toute la population et en créant un service national de santé, directement financé par l’impôt. Ce plan minimaliste d’Etat providence à l’anglaise fut adopté suite à la victoire des Travaillistes en 1945. Dans un esprit d’assistanat, c’est l’État qui s’occupe de tout. - Le modèle dit « bismarckien »

Il y a 120 ans, sous la pression des syndicats socialistes, le chancelier Otto von Bismarck (1815-1898) mit en œuvre en Allemagne un système de protection sociale contre les risques liés à la maladie (1883), aux accidents de travail (1884), à la vieillesse et à l’invalidité (1889). C’est à ce moment-là qu’apparut le terme de « Sécurité sociale », une contraction des termes « sécurité économique » et « assurance sociale ». Contrairement au modèle beveridgien, il ne s’agit pas d’assistanat mais d’un système par répartition (les actifs paient pour les anciens), via une mutualisation des moyens et une socialisation des risques. Le modèle bismarckien, qui repose sur l’assurance professionnelle obligatoire et la solidarité nationale, offre en même temps une certaine autonomie aux forces vives de la nation (salariés, employeurs). En effet, ces derniers sont chargés de gérer ensemble les cotisations qu’ils versent et dont ils fixent, avec l’État, les contours. En principe, ce dernier n’intervient qu’en cas de problème majeur, notamment pour combler les déficits. C’est le cas par exemple pour les retraites des mineurs, car plus aucune mine n’est exploitée en France. Fruit d’un long combat, l’esprit de ce modèle émane du vieux principe chrétien, socialiste et humaniste de fraternité, unissant tous les individus qui participent à la construction de la société. Ce principe oblige chacun, qu’il soit riche ou pauvre, à contribuer selon ses moyens, c’est-à-dire proportionnellement à ses revenus. Mais il permet aussi à chacun, de façon équitable, de recevoir selon ses besoins, c’est-à-dire sans égard à son état relatif de richesse, afin de faire face aux aléas de la vie (maladie, vieillesse, chômage, maternité, etc.). La région d’Alsace-Moselle, annexée par l’Empire allemand de 1871 à 1918, fut la première à bénéficier de ce régime et l’a conservé jusqu’à ce jour, certains appelant d’ailleurs à le généraliser à tout le territoire français.

En France

En France, c’est Jean-Baptiste Colbert qui a inventé les retraites par répartition : l’ordonnance du 19 avril 1670 prévoit le premier régime de retraite en France (pour la marine de guerre) appliqué par règlement royal du 23 septembre 1673 qui met en oeuvre un fonds de retraite des marins financé par une cotisation prélevée sur la solde des Officiers...

Plus récemment, bien qu’il y eût avant cela d’autres initiatives allant dans ce sens (le solidarisme de Léon Bourgeois, la CGT, le Front populaire, etc.), ce sont « Les Jours heureux », autrement dit le programme du Conseil national de la Résistance (CNR) adopté le 15 mars 1944, qui ont posé nos fondamentaux. Le CNR consacre un article entier à l’instauration d’un « plan complet de sécurité sociale visant à assurer à tous les citoyens des moyens d’existence, dans tous les cas où ils seront incapables de se les procurer par le travail, avec gestion appartenant aux représentants des intéressés et de l’Etat ».

Pourtant les discussions préalables ne furent pas de toute tranquillité ! Le mode de financement opposait en effet les membres du CNR. Le communiste Pierre Villon, par exemple, était favorable à ce que les assurances sociales soient « à la charge de l’État », quand d’autres préféraient « un vaste système d’assurances ». Pour parvenir à un consensus, on supprima la formule suivante : « Les assurances sociales à la charge de l’État couvrant tous les risques de maladie et d’accidents. » Le terme « assurances sociales » fut remplacé par celui de « sécurité sociale », en référence au discours du général de Gaulle, dans sa Déclaration aux mouvements de Résistance de juin 1942 où il déclare :

A l’intérieur, il faudra que soient réalisées, contre la tyrannie du perpétuel abus, les garanties pratiques qui assureront à chacun la liberté et la dignité dans son travail et dans son existence. La sécurité nationale et la sécurité sociale sont, pour nous, des buts impératifs et conjugués.

Ainsi, le nouveau système français de Sécurité sociale, inspiré avant tout par les principes d’universalité (n’en déplaise au gouvernement actuel !), d’unité et surtout de solidarité nationale, allait faire la synthèse.

A la fin de la guerre, le premier gouvernement provisoire présidé par de Gaulle adopta les fameuses ordonnances des 4 et 19 octobre 1945 relatives à la Sécurité sociale, la première portant sur l’organisation et la seconde sur les prestations. Dans le contexte économique particulièrement difficile de l’époque, elles ne s’appliquaient qu’aux travailleurs salariés et non-salariés. C’est plus tard qu’elles seront complétées par d’autres ordonnances, généralisant leur application à l’ensemble des Français.

Parmi les personnalités ayant participé à leur élaboration et surtout à leur mise en œuvre, on trouve :

- Adrien Tixier, qui représenta la France libre à la Conférence internationale du travail, en mai 1944 à Philadelphie. Il fut commissaire général aux Affaires sociales dans le gouvernement provisoire, du 26 août 1944 au 9 septembre 1944 ;

- Alexandre Parodi, maître de requêtes au Conseil d’Etat, qui lui succéda au poste de ministre du Travail et de la Sécurité sociale, une fois les ordonnances adoptées. Il défendit l’idée de « prélever sur les revenus des individus favorisés les sommes nécessaires pour compléter les ressources des travailleurs ou des familles défavorisées » ;

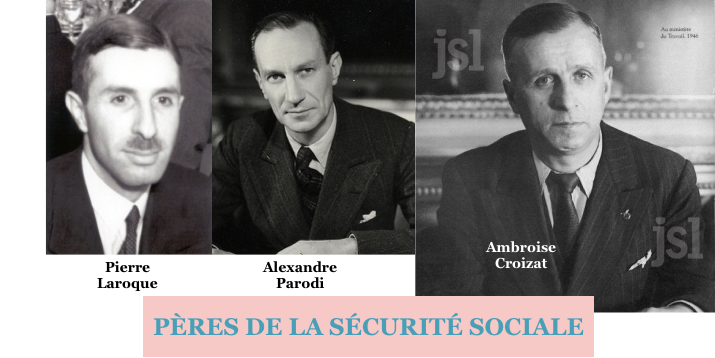

- L’avocat Pierre Laroque, résistant actif, déjà impliqué dans les projets des Assurances sociales avant-guerre. Directeur général des Assurances sociales dès le 5 octobre 1944, proche de De Gaulle, il présida la Caisse nationale de sécurité sociale jusqu’en 1967 ;

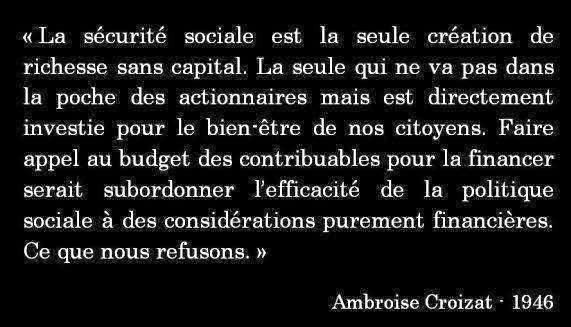

- L’ancien ouvrier sidérurgiste et militant communiste Ambroise Croizat, nommé ministre du Travail le 21 novembre 1945. Il joua un rôle prééminent dans la mobilisation des unions locales et départementales de la CGT en vue de créer les caisses locales. En 1947, Laroque disait de lui : « En quelques mois et malgré les oppositions, a été bâtie cette énorme structure, la Sécurité sociale. Il faut dire l’appui irremplaçable d’Ambroise Croizat. » Ce dernier milita pour la création de comités d’entreprise, de la médecine du travail, de la formation professionnelle, de la réglementation des heures supplémentaires ou encore du statut des mineurs. S’inspirant du langage rooseveltien, Croizat disait que la Sécurité sociale allait permettre de

vivre sans l’angoisse du lendemain, de la maladie ou de l’accident de travail, en cotisant selon ses moyens et en recevant selon ses besoins.

Le chantage financier

La Sécurité sociale s’est vite trouvée confrontée à des difficultés financières. Côté dépenses d’abord, à cause de l’allongement de l’espérance de vie, des progrès dans le domaine médical et de l’amélioration du niveau des retraites.

Côté ressources ensuite, du fait qu’on allait laisser s’installer un chômage de masse, refuser l’égalité salariale homme/femme et détourner les profits (qui auraient dû être réinvestis dans la production et les salaires) vers une spéculation de plus en plus folle. Qu’on se le dise, ce sont ces derniers facteurs qui restent aujourd’hui le nœud du problème !

Dans un premier temps, pour « maîtriser les dérives », une ordonnance de 1967 morcela la sécurité sociale en branches autonomes (famille, maladie, accidents du travail et maladies professionnelles, retraites et recouvrement). Depuis, chaque branche, gérée de façon indépendante, doit tendre à l’équilibre. De ce fait, si l’une d’entre elles est en déficit (comme la santé ou la retraite), impossible d’aller puiser dans d’autres branches plus prospères.

Les gouvernements suivants, refusant de rétablir une dynamique de plein emploi via une politique volontariste de croissance et de développement, cherchèrent alors, par des astuces comptables, à colmater les brèches en imposant des taxes… y compris sur les retraites elles-mêmes. C’est le cas de la Contribution sociale généralisée (CSG), mise en place depuis février 1991, et de la Contribution au remboursement de la dette sociale (CRDS), créée en 1996.

Et pour faire accepter le déremboursement graduel des soins médicaux, la Couverture maladie universelle (CMU), filet de sauvetage ultime, apparut en 1999. A cela s’ajouta, en 2004, l’instauration du parcours de soins coordonné par le médecin traitant, toujours en vue de « rétablir l’équilibre » dans un monde en régression.

Il faut le dire et le répéter : tout gouvernement se soumettant à une austérité et une « non croissance » dictées par les marchés financiers (et leur fidèle courroie de transmission qu’est l’Union européenne) se trouvera inexorablement devant un choix cornélien : rallonger la durée de travail et/ou augmenter les cotisations, ou réduire le montant des retraites.

Déjà le gouvernement Balladur avait remplacé la base de référence pour le calcul des retraites, la faisant porter sur les 25 meilleures années de carrière, au lieu des 10 retenues auparavant.

Aujourd’hui, c’est à juste titre que le nouveau système monétariste « à points » fait peur. Non, la valeur de ces points ne sera pas garantie, car elle sera fixée non plus par les partenaires sociaux mais par un algorithme échappant à leur champ de gestion !

Ce nouveau calcul sera basé sur les montants (points) cotisés, l’espérance de vie de l’assuré et la bonne (ou mauvaise) santé de notre Produit intérieur brut (PIB). Ce n’est pas seulement suicidaire, c’est une triple infamie :

- D’abord, parce qu’en distribuant quelques miettes aux plus dépourvus pour éviter l’émeute, on reviendra, de fait, à un système d’assistanat, que les fondateurs de notre système, le jugeant indigne, avaient donc écarté !

- Ensuite, parce que c’est la fin de l’autonomie des caisses paritaires, qui ne resteront dans le circuit que pour conseiller et avaliser un système étatique.

- Enfin, et c’est le plus grave, chacun recevra, non plus selon ses besoins mais selon ce qu’il aura cotisé. En clair, celles et ceux dont les carrières ont été « hachées » pour diverses raisons (maternité, personnelles, familiales, etc.), y compris indépendantes de leur volonté (maladie, chômage, etc.), seront lourdement pénalisés. L’argument selon lequel ceux qui ont cotisé pendant 40 ans méritent une meilleure retraite que ceux qui n’en ont travaillé que 20, ne tient pas… surtout quand on constate le grand nombre de retraités qui redistribuent, autant que possible, une partie de leur pension à leurs enfants et petits-enfants, souvent moins bien lotis qu’eux-mêmes !

Vu l’insécurité et le manque de lisibilité des réformes en cours, il est certain qu’on assistera (et c’est sans doute un des buts recherchés) à une redirection massive de l’épargne vers les compagnies d’assurance, qui s’en frottent déjà les mains. Après tout, des fonds de pension comme BlackRock, qui ont contribué à l’élection de Macron et de son équipe, attendent à bon droit un petit « retour sur investissement »…

Le pire argument contre la Sécurité sociale serait de dire que « depuis 1945, le monde a changé ». Certes, les progrès de la médecine ont fait progresser l’espérance et la qualité de vie ; certes, les soins qu’on peut offrir aujourd’hui aux plus âgés représentent un coût supplémentaire ; de plus, la mondialisation oblige une part croissante de la population à changer, parfois plusieurs fois, de métier ; sans compter que les structures familiales ne sont plus les mêmes, etc.

Le changement de société n’est pas un phénomène nouveau ! Il lui faut simplement des dirigeants qui aient une vision d’avenir pour le bien du plus grand nombre.

Hélas, nous faisons, bien au contraire, face à une déshumanisation croissante, et ce dont on a besoin, ce n’est pas d’un système « universel » moins solidaire, mais d’un système encore plus fraternel !