[sommaire]

L’objectif de cette étude, réalisée en mai-juin 1997 par Jacques Cheminade et Christophe Lavernhe, consistait, après avoir recensé les maux du système économique de l’époque et montré leurs causes principales, de déterminer les moyens par lesquels les États peuvent retrouver la maîtrise des choix économiques en émettant la monnaie et le crédit nécessaires à des projets d’équipement. L’étude répond à une question fondamentale, toujours d’une actualité brulante : comment l’État peut-il se donner des instruments pour faire exister un « espace public » - ce qui n’est pas une question technique, mais implique bel et bien un choix de société.

I. Introduction

Nous voulons donc la mise en valeur en commun de tout ce que nous possédons sur cette terre et, pour y réussir, il n’y a pas d’autres moyens que ce que l’on appelle l’économie dirigée. Nous voulons que ce soit l’État qui conduise au profit de tous l’effort économique de la nation tout entière et faire en sorte que devienne meilleure la vie de chaque Français et de chaque Française.

Charles de Gaulle, le 1er octobre 1945, à Lille

Depuis la chute du système de Bretton Woods, en 1971, la « déréglementation » - l’abandon progressif des règles d’entente économique et des disciplines monétaires - a introduit, à l’échelle mondiale, une logique financière de profit à court terme qui s’est substituée à une logique à long terme d’investissement et de formation de l’emploi. Les États ont passé la main, pour ce qui concerne leurs politiques monétaires et industrielles, aux « forces du marché ». L’ordre financier et monétaire international ainsi transformé est dominé par la loi du plus fort et par des intérêts particuliers, l’intérêt collectif ne trouvant plus vraiment de défenseurs. Là est la cause fondamentale de la crise profonde que nous vivons : les moyens qui permettent d’assurer un avenir économique à la société, c’est-à-dire de l’équiper, ne sont plus mis en place.

L’appellation de « néolibéralisme » désigne improprement ce nouvel état des choses. Il s’agit en fait d’une dictature du profit financier à court terme sans création de richesses physiques. L’attribut essentiel des États, qui est l’émission de monnaie en vue de projets correspondant à l’intérêt général (grands équipements, recherche et développement, santé publique ...) leur échappe quasi totalement au profit d’agents financiers privés. Ces agents ont établi un circuit qui leur est propre, dans lequel « l’argent va à l’argent » sans produire de richesse physique, jusqu’à former une bulle financière spéculative de plus en plus « virtuelle ».

Aucun amendement au sein de ce système n’est de nature à constituer une solution. En effet, ajouter sans orientation impérative de la monnaie à la monnaie ou du crédit au crédit n’y fait que gonfler la bulle financière - les profits rapides sur papier ou sur écrans électroniques - au détriment du travail et de l’équipement productifs qui ne sont pas, eux, rentables à court terme.

L’impératif incontournable est donc que les nations se réapproprient l’instrument monétaire et émettent du crédit productif dans les secteurs vitaux : recherche, infrastructures (énergie, transports, communications) et machines-outils. L’épargne doit en même temps être réorientée vers la reconstruction et la réhabilitation du cadre de vie urbain (logement, aménagement de la ville) et de l’espace naturel (reconstitution du sol et du paysage).

II. Le gâchis du travail et de l’investissement créateur

Faute d’avoir voulu s’attaquer à la spéculation monétaire tout en imposant une politique monétariste, l’Europe et la France ont laissé se créer une situation dans laquelle la substance même qui les compose se trouve gravement atteinte. Nous nous bornerons ici à fournir quelques repères de la déperdition, qui concernent la « force de travail « (la population active mobilisable) et l’entreprise (la technologie accumulée mobilisable). Ils se trouvent rarement rassemblés dans notre pays, tant la tendance naturelle y est de segmenter les données. Nous les considérons donc comme d’autant plus révélateurs.

A. La force de travail

1°) La première source de déperdition est le chômage et la précarité : une part de la substance humaine qui aurait pu contribuer à édifier le pays se trouve ainsi exclue.

Les chiffres officiels indiquent une population active totale d’environ 25,6 millions de personnes, parmi lesquelles seules environ 22,4 millions sont occupées. Il y aurait donc près de 3,2 millions de chômeurs, soit un taux se rapprochant de 12,5% de la population totale.

Tous les experts reconnaissent cependant que ces chiffres officiels sont faux.

Dans un rapport rendu public le lundi 17 février 1997, les membres de l’ancien Centre d’études des revenus et des coûts (CERC), dissous par Edouard Balladur, suggèrent au gouvernement d’élaborer une batterie d’indicateurs « lisibles et fiables » afin de mieux refléter la situation du marché du travail. En fonction de ces critères, ils chiffrent à 5 millions le nombre de personnes privées d’emploi. Ce chiffre recoupe nos propres estimations, nécessairement approximatives puisque la notion même de chômage est devenue plus floue avec la multiplication des situations intermédiaires entre l’emploi et l’inactivité, le développement de la flexibilité et l’émergence de la précarité.

C’est pourquoi à la notion même de chômage, il faut ajouter celle de précarité. Si l’on fait la somme des emplois peu sûrs (contrats à durée déterminée, intérimaires, stagiaires, titulaires de contrats aidés ...), du temps partiel subi (40% des salariés à temps partiel) et des RMIstes, on obtient un total d’environ 5 millions de précaires. Parmi ceux-là, les taux de rotation les plus élevés sont pour les salariés les moins qualifiés ...

Ainsi, sur la population active totale, environ 20% des travailleurs français sont au chômage et 10% précaires (ce taux recoupe celui de l’INSEE, qui est d’environ 9%).

Trois Français sur dix sont donc chômeurs ou précaires au sein de la population active totale. Ce chiffre est encore bien plus grave et significatif si l’on prend la population active non protégée, c’est-à-dire l’ensemble des travailleurs n’ayant pas un statut protecteur du secteur public ou semi-public. Sur les vingt millions de personnes concernant cette population active non protégée, dix millions sont au chômage ou précaires - c’est-à-dire un sur deux.

2°) Signe de la crise, la situation des jeunes se dégrade par rapport à l’ensemble de la population.

Non seulement les années 90 ont continué à être plus favorables aux inactifs qu’aux actifs, mais aussi plus aux personnes âgées qu’aux jeunes. Quelques chiffres sont particulièrement frappants (source : rapport du Conseil supérieur de l’emploi, du revenu et des coûts - CSERC - rendu public le 7 janvier 1997) :

- Pour les ménages de moins de 25 ans, le niveau de vie a baissé de 15 à 20% entre 1989 et 1994. Les jeunes, selon l’INSEE, dépendent donc toujours plus des diverses aides que leur versent parents et grands-parents. Cependant, si la solidarité familiale permet de réduire les écarts entre générations au sein d’une même catégorie sociale, elle accentue les écarts entre les jeunes issus de milieux favorisés et les autres.

- Le taux de pauvreté défini par l’INSEE - sont pauvres les ménages dont le niveau de vie est inférieur de moitié au niveau de vie médian - a fortement crû chez les jeunes depuis le début des années 90, passant de 11% à 18%. « La pauvreté en début de cycle de vie est un phénomène nouveau », observe le CSERC, qui ajoute que la proportion des moins de 34 ans parmi les sans logis se trouve en forte augmentation.

- Aujourd’hui, huit nouvelles embauches sur dix relèvent de dispositifs précaires ; les contrats à durée déterminée et les missions d’intérim sont devenus la principale forme de recrutement.

- Un nombre croissant de jeunes diplômés quitte la France pour entamer une vie professionnelle ailleurs, alors qu’en France même, de plus en plus de jeunes diplômés perçoivent le RMI.

3°) Les inégalités sociales s’accroissent au sein des détenteurs de patrimoine et entre revenus du patrimoine et revenus salariaux.

Le rapport du CSERC le constate brutalement : « Entre 1898 et 1994, les inégalités de niveau de vie s’accroissent clairement. »

- L’édition 1996 des données sociales de l’INSEE (document publié tous les trois ans) montre qu’à une extrémité de l’échelle, 10% des ménages (les plus fortunés) se partagent 28% des revenus et surtout 50% du patrimoine. A l’autre bout de l’échelle, 50% des ménages (les moins fortunés) se partagent à peine 25% des revenus distribués en France et détiennent moins de 8% des patrimoines !

- Depuis 1989, les revenus nets de la propriété (patrimoine) ont cru à un : rythme annuel bien supérieur à celui de la rémunération des salariés.

Ainsi, une double inégalité se creuse en même temps que le « filet social » des plus pauvres commence à être remis en cause (l’évolution à la baisse du ticket modérateur de la Sécurité sociale en est un symptôme facile à suivre).

4°) L’endettement des ménages progresse rapidement.

Il représentait à peu prés sept mois de revenu disponible au début des années 70, alors qu’aujourd’hui il est l’équivalent de neuf à dix mois de revenus.

L’accélération de l’endettement des personnes privées s’est donc accrue parallèlement à celui de l’État, et pour la même raison : crédits offerts à des taux d’intérêts très élevés (avec l’effet de la cumulation d’intérêts mal mesurée ou volontairement ignorée au départ) mais crédits nécessaires pour compenser une insuffisance de revenus (les salaires nets ont diminué en francs constants en 1993 et 1994, tout comme les rentrées fiscales...).

5°) L’interdiction de chéquier - repère incontestable de la précarité - concernait 1,8 millions de personnes il y a un an.

6°) La scolarité s’allonge, mais la démocratisation de l’enseignement supérieur est un échec : l’école ne réduit plus les inégalités sociales.

Le niveau général des diplômes de la population s’est élevé (dans les années 60, un jeune sur dix obtenait le baccalauréat, aujourd’hui la proportion est supérieure à six sur dix, mais cette démocratisation est artificielle. La réalité est que l’on retrouve encore plus d’inégalités qu’auparavant à des niveaux supérieurs. La statistique la plus frappante est celle de la part d’étudiants d’origine populaire (paysans, ouvriers, employés, artisans ou commerçants) dans les quatre très grandes écoles françaises (polytechnique, ENA, HEC et Ecole normale supérieure). Selon Michel Euriat et Claude Thélot (Le recrutement de l’élite scolaire depuis quarante ans, éducation et formation, juin 1995), cette proportion des étudiants d’origine populaire était de 29% dans les années 1951-1955 et tombe à 8,6% dans les années 1988-1993.

En France, si les deux tiers des sondés estiment que l’un des principaux rôles de l’école est de réduire les inégalités sociales, 42% pensent que l’école n’a pas d’effet sur ces inégalités et 32% qu’elle les augmente même.

Il y a donc bien non seulement gâchis, mais prise de conscience de ce gâchis par ceux qui en sont victimes. Cela crée un effet psychologique démoralisant dans l’institution scolaire, particulièrement visible et constaté par les enseignants depuis quelques années. L’effort pour apprendre n’est plus motivé par le goût d’une culture, mais par la peur d’être exclu en l’absence de tout diplôme ou en n’ayant qu’un diplôme médiocre.

B. L’entreprise

1°) La précarité touche ainsi directement les petites et moyennes entreprises, alors que les grandes investissent peu mais ont des taux d’autofinancement qui dépassent souvent 100%.

Ainsi, après cinq ans d’existence, deux entreprises créées sur trois ont fait faillite en France. De plus, si le nombre de faillites a relativement baissé, bien que demeurant élevé (autour de 60.000 par an), la proportion des entreprises moyennes par rapport aux petites tend à augmenter.

En outre, à la précarisation des embauches correspond une insécurité de l’emploi des jeunes mais aussi l’absence d’esprit de fidélité à l’entreprise, de désir de s’identifier à elle ou d’y constituer des équipes. Ainsi le CDD, manifestation et expression d’une politique de non engagement de l’entreprise, génère des positions symétriques de non engagement des salariés.

C’est finalement la nature profonde du contrat entre l’employeur et l’employé qui se trouve appauvrie, un contrat qui se réduit progressivement à un échange simplificateur entre du temps de travail et du salaire.

Oublier ainsi que la réussite de l’entreprise ne repose pas uniquement sur ses capacités financières mais aussi sur la contribution des personnes ne peut que pénaliser les résultats et, in fine, retarder la performance.

2°) La nécessité du profit immédiat induit les entreprises à privilégier la main-d’œuvre « mûre » et formée (30-49 ans) au détriment de la main d’œuvre jeune et non formée ou âgée et moins productive (ou censée l’être).

Ainsi, les entreprises se privent de la mémoire et du rôle de conseil joué par la main-d’œuvre de plus de 55 ans, ainsi que du dynamisme des jeunes engagés. A terme, une pyramide des âges trop étroite à la base et trop mince au sommet, avec un renflement entre les deux, correspond à une structure sans avenir.

Le « gâchis » produit par l’impératif du gain financier immédiat se répercute donc dans la structure même de nos entreprises, au niveau de leur capacité de réflexion et de leur vitalité.

3°) Les entreprises n’investissent plus à moyen ou long terme.

En effet, compte tenu de l’absence de perspectives claires pour l’avenir, de l’évolution rapide des marchés et du coût relativement élevé des crédits, alors que les gains sur les marchés financiers apparaissent par contraste faciles, élevés et rapides, les entreprises françaises n’investissent plus au-delà d’un taux de retour espéré de trois ans.

Ce choix élimine tous les projets collectivement les plus utiles.

Le cas le plus absurde d’un point de vue économique, bien que logique du point de vue financier, est celui des grandes surfaces qui ne font plus de bénéfices d’exploitation, mais se bornent à rentabiliser leur trésorerie constituée par la différence entre une vente immédiate sur leurs rayons (la gestion des stocks à flux tendus permet pratiquement un approvisionnement au jour le jour) et un achat à 60,90 ou 120 jours imposé à leurs fournisseurs (qui repose sur un rapport de force). L’on peut dire que ces grandes surfaces sont devenues ainsi des entités financières qui, de par leur poids, mettent en difficulté leurs concurrents et leurs fournisseurs moins puissants, détruisant le tissu économique dont elles-mêmes vivent.

4°) Les « gains de productivité » récents effectués par les entreprises l’ont été principalement par l’informatisation des tâches, et non par un renouvellement des technologies productives.

Ainsi, on a basculé d’une société fondée sur la production et la transformation de la nature à une société fondée sur les services et les échanges financiers.

En adoptant cette démarche, les entreprises prises dans leur ensemble réduisent leur masse salariale et se privent des marchés futurs en contribuant à réduire le potentiel de consommation général.

5°) Les fonds mutuels anglo-saxons s’introduisent dans un grand nombre de nos entreprises et y deviennent actionnaires de référence, y amenant une logique de profit rapide satisfaisant pour l’actionnaire mais incompatible avec des stratégies « longues ».

Les éléments que nous avons ainsi rassemblés ne trompent pas : la force de travail et l’esprit d’entreprise se trouvent actuellement tous deux sacrifiés en France.

La raison principale en est que le crédit et la monnaie - sous forme d’investissements et de revenus - ne viennent pas suffisamment et pas assez profondément les irriguer.

En 1993, comme éclatait la plus grave crise économique de l’après-guerre, la France et l’Allemagne réagirent de la pire manière, en faisant une politique monétaire restrictive et en essayant à coups de hausse d’impôts de contrôler des déficits publics qui s’envolaient, le tout agrémenté d’une surévaluation des changes.

Paris et Bonn, les deux promoteurs du projet de monnaie unique « à la Maastricht » et de ses critères restrictifs font aujourd’hui bien piètre figure. Leur économie en berne (n’assurant plus, comme nous l’avons vu, les conditions de sa propre reproduction), leur société démoralisée et leur alliance distendue, ils commencent à se demander s’ils n’ont pas commis, chemin faisant, une erreur fondamentale. Et si la gestion de la crise des années 90 ne rejoindra pas, grâce à eux, dans les manuels d’économie, celle de la crise des années 30 pour l’aveuglement, l’obstination et l’irresponsabilité économique et sociale de leurs dirigeants.

C’est donc le moment, face à leurs doutes, d’analyser les causes de cette situation, c’est-à-dire la logique perverse du système financier et monétaire mondial qui y a conduit, de déterminer ce que doit être l’émission de crédit et de monnaie à l’opposé de cette logique actuelle et de proposer les mécanismes concrets permettant d’y parvenir. Il s’agit d’aller entièrement à l’opposé de ce qui s’est passé depuis les années 70 et, en particulier, de revenir à un système de « banque nationale »garant de choix politiques collectifs : de se donner les moyens d’un redécollage.

III. La cause du gâchis : un système qui atteint son point de rupture

Le système de Maastricht et ses critères d’austérité monétariste ne sont pas la cause de la crise, mais bien sa courroie de transmission en Europe (cf. Annexe 1 : juin 1997, l’impasse « européenne »). Ils paralysent l’action des pays européens face aux marchés financiers et les enferment dans une camisole de force monétaire et budgétaire.

La cause, comme nous l’avons dit précédemment, est la soumission de l’économie mondiale à une priorité financière, « néolibérale » et « postindustrielle ». Une « bulle » spéculative se développe de plus en plus rapidement, sous l’effet d’une émission monétaire et de crédit financier devenue sans obstacles, détournant les flux monétaires du travail et de la production. L’on peut, à juste titre, la qualifier de « bulle cancéreuse » : elle prolifère au détriment du corps physique où elle se fixe, jusqu’à le détruire. De ce système, nous sommes cependant arrivés aujourd’hui au point de rupture, car il se trouve en faillite virtuelle.

A. Une bulle financière « cancéreuse »

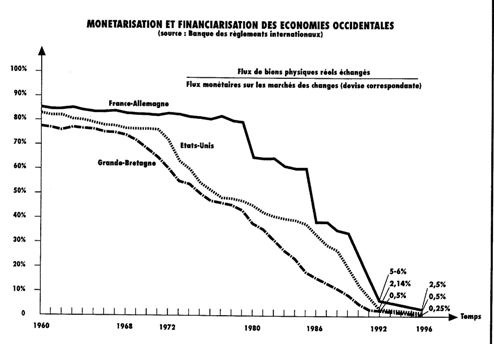

Le schéma suivant (dite "triple courbe" de Lyndon LaRouche) montre cette situation :

Les échanges d’argent (devises) augmentent de manière hyperbolique. Aujourd’hui, chaque jour ouvrable, 1.595 milliards de dollars (environ 9.000 milliards de francs - source : Financial Times du 20 septembre 1996) sont négociés sur les marchés des changes dans les devises des principaux pays du monde. Sur cette somme, 0,25% à 1% seulement correspondent à des échanges de biens physiques réels. Le reste est, au sens pascalien, « pari ».

Le schéma suivant illustre la monétarisation et la financiarisation forcenées des économies occidentales depuis, en particulier, la fin des années 60.

La spéculation financière, sur des marchés à forts effets de levier, atteint environ 3.500 milliards de dollars par jour ouvrable (environ 18.000 milliards de francs-source : Survey of disclosures about trading and derivatives activities of banks and securities flJ711S, Comité de Bâle sur le contrôle bancaire et IOSCO). Sa croissance hyperbolique est donc bien plus rapide encore que celle des échanges de monnaie.

La production physique de biens par tête diminue (c’est la troisième courbe, celle du bas), elle, dans les principaux pays industrialisés, de plus en plus rapidement depuis une vingtaine d’années. Certes, les produits intérieurs bruts (PIB) de ces pays augmentent encore, mais c’est la part services (« utiles » et « prédateurs ») qui s’accroît, non celle des biens de consommation, d’équipement et de production. Cette dernière part, que nous appellerons ici « part physique », se trouve bel et bien en déclin parallèlement à l’accroissement des échanges de devises et de la spéculation financière.

L’on est donc en droit d’affirmer que les « bulles » monétaires et financières croissent de plus en plus au détriment du travail et de la production. Nous sommes aujourd’hui dans une situation de déflation des actifs physiques et d’hyperinflation du monétaire et du financier. Si cette hyperinflation n’apparaît pas dans les statistiques officielles des comptabilités nationales, c’est parce que les formes nouvelles de monnaie et de spéculation financière (positions à terme) sont considérées, comptablement, comme s’équilibrant, suivant le principe qu’à tout acheteur correspond un vendeur. Il n’en reste pas moins que si des défaillances se produisent sur le gonflement des positions spéculatives, toujours susceptibles d’effets de contre-tendance, le « virtuel comptable » deviendra très rapidement « réel » par effet domino de défaillances en chaîne.

Trois éléments viennent aggraver cette situation :

1) La hausse effrénée des capitalisations et transactions boursières, devenues fondement des anticipations spéculatives.

La Bourse de New York a vu ainsi sa capitalisation totale multipliée par sept au cours de ces quinze dernières années [1982-1997], et les échanges à la Bourse de Paris se sont, eux, multipliés par six (séances passant de 1,5 milliards de francs à 6-9 milliards de francs actuellement).

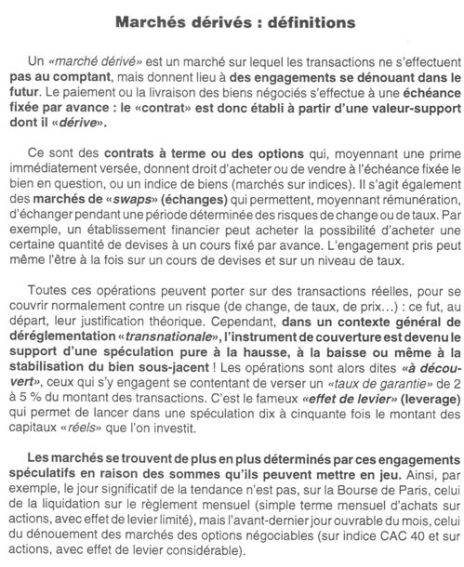

Le point que nous devons ici souligner est que la tendance des Bourses n’est plus déterminée par l’achat ou la vente d’actions ou d’obligations proprement dites. En fait, ce sont des opérations sur les marchés à option (à Paris, le MONEP pour les actions et le MATIF pour les obligations) qui font la tendance.

Les marchés à terme, grâce à leur effet de levier - une mise minimum, appelée « déposit », permet un gain potentiel ou une perte énorme [1]

Les produits financiers dérivés sont l’élément moteur de cette spéculation, car ils permettent l’effet de levier maximum.

La part du jeu est ici aggravée par le recours au crédit : les deux tiers des fonds actuellement investis par les ressortissants américains en Bourse le sont avec des fonds empruntés.

C’est ce « couplage » d’investissements sur produits financiers dérivés avec des fonds empruntés qui permet l’énorme effet de levier sur les Bourses actuelles : l’on peut ainsi « jouer » jusqu’à cent fois sa mise !

2) La part déterminante d’opérations sur produits financiers dérivés de plus en plus opaques.

Ces produits financiers dérivés concernent en effet principalement des « opérations de gré à gré », se déroulant sur des marchés pratiquement incontrôlés. Les engagements sont si complexes que seuls quelques experts peuvent en mesurer la nature et la portée. La véritable (captation » de l’économie physique par l’économie financière est démontrée par le fait que, pour ces montages sur produits dérivés, les plus importants opérateurs anglais et américains ont engagé les meilleurs mathématiciens disponibles, en débauchant notamment ceux « laissés sur le carreau » par le démantèlement des programmes militaires et spatiaux.

Ainsi, un levier financier s’est substitué au levier technologique dans les principales économies du monde, à l’exception partielle de l’économie chinoise, les autorités de ce pays s’étant constamment efforcées d’entraver les spéculations de cette nature.

3) La criminalisation du système.

Le chiffre d’affaires mondial des organisations criminelles, dans un contexte de libre circulation des capitaux financiers et d’émissions sans obstacles de monnaie et de crédit financier, ne cesse de croître et atteint, selon l’ONU, environ 1.000 milliards de dollars (5.800 milliards de francs) par an. Selon d’autres experts, le chiffre réel serait bien supérieur.

Le FMI, pour sa part, évalue à 500 milliards de dollars (environ 2.900 milliards de francs) de « revenus nets des dépenses » les fonds « blanchis » dans le monde chaque année (trafic de drogue, d’armes, prostitution, corruption ...). Il s’agit de 2% du PIB mondial.

Ainsi, tant au niveau du chiffre d’affaires que des revenus, l’on peut parler d’une véritable force de frappe qui peut, à elle seule et en utilisant les effets de levier des marchés, déstabiliser un pays, une devise ou un marché.

Notons que le recyclage en liquide est chez nous encouragé par la Banque de France puisque depuis 1987, on peut ouvrir un bureau de change sans autorisation préalable de la Banque centrale. Ces « minis boutiques » pullulent (1.300 points de change) jusqu’à supplanter les banques sur ce créneau et constituent « un maillon important de la chaîne du blanchiment ».

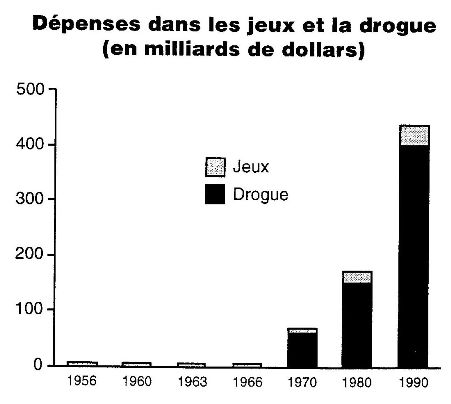

Le schéma ci-dessous montre l’évolution des dépenses dans les jeux et la drogue, en milliards de dollars à l’échelle mondiale :

On notera, dans ces deux domaines, une progression hyperbolique parallèle à celle des exportations de devises et des spéculations financières.

Il faut ajouter que la mafia s’est implantée sur les Bourses américaines (cf. un article de Business Week reproduit dans Le Point-Edition Affaires -le 14 décembre 1996). Les activités de la pègre semblent se limiter pour l’instant presque exclusivement au marché hors cote (over the counter) et au Nasdaq, c’est-à-dire aux marchés des « petites » actions (à faible capitalisation) - qui sont, cependant, celles des grandes sociétés de demain. Le plus inquiétant est la peur, le silence et la passivité des pouvoirs publics. L’autorité de contrôle, la NASD, s’est montrée étrangement timide. La pègre a mis cependant en place un réseau de commerciaux, de courtiers et, surtout, l’indispensable « chaufferie », c’est-à-dire un réseau de vente des actions par démarchage téléphonique couvrant tous les États-Unis. Quatre clans et certains éléments de la pègre russe détiennent ou contrôlent, par l’intermédiaire de prête-noms, environ 25 sociétés de courtage.

Ce phénomène ne s’est pas encore produit en France. Cependant, il faut bien noter qu’avec la mise en place récente du nouveau marché, l’équivalent du Nasdaq américain, et l’existence plus ancienne d’un hors-cote et d’un second marché, les criminels disposent à Paris de marchés propices où les volumes de capitalisation sont relativement faibles et où il est donc plus facile de manipuler les mouvements des titres. Rappelons à cet effet que la mafia russe est déjà installée en France, en particulier dans la région méditerranéenne.

Ajoutons, pour finir, que la fraude annuelle sur le budget européen s’accroît chaque année, et qu’elle est actuellement estimée à 100 milliards de francs par an.

Les éléments que nous avons décrits ci-dessus, accélèrent l’évolution divergente d’une part des échanges monétaires et de la spéculation financière, d’autre part de la production physique de biens, et créent une situation de rupture.

B. Les menaces concrètes de rupture

Le système monétaire et financier international, concrètement, se trouve menacé en de nombreux points :

- Pertes importantes sur les marchés de produits dérivés ayant un effet déstabilisateur pour certains des joueurs : la multiplication des contrats et des prises de risque crée sur ces marchés une situation de plus en plus inextricable.

- Vulnérabilité des pays émergents, sur lesquels des capitaux spéculatifs ont réalisé d’énormes gains à court et moyen terme, mais sont prêts à se retirer aussi rapidement qu’ils sont venus en cas de crise (Mexique, Thaïlande). Ces mêmes pays, dont la stratégie était fondée sur des exportations à bas prix de biens de consommation - grâce à une économie informelle et à l’absence de législation du travail - vers les pays industrialisés, se heurtent actuellement à la contraction des marchés de ces derniers, due à la politique monétaire restrictive qui y est poursuivie. Ainsi, « l’effet de levier » qui avait favorisé la croissance de ces pays émergents est en train de s’inverser.

- Guerre des taux d’intérêts entre pays industrialisés et crise japonaise à l’horizon. Le point essentiel à considérer ici est que le Japon, par sa politique récente de bas taux d’intérêt, a irrigué de capitaux la « planète financière ». Les achats de bons du Trésor américain par les investisseurs japonais ou, plus généralement, par des emprunteurs en yens, se sont multipliés, stabilisant l’ensemble du système : les investisseurs japonais ou les emprunteurs en yens avaient avantage à le faire avec un dollar plus fort que le yen (gain en devises) et des taux plus élevés aux États-Unis qu’au Japon (gain en rentabilité). Ce mouvement a été accéléré par deux éléments : l’utilisation de produits financiers dérivés à effet de levier (achats sur les marchés à options d’obligations) et le crédit (emprunts réalisés en yens à bas taux d’intérêt).

Cependant, aujourd’hui, le faible niveau des taux d’intérêt japonais affaiblit le yen, menace la rentabilité du système bancaire du pays (crise des banques japonaises d’investissement à long terme) et la Bourse de Tokyo, sur laquelle les investisseurs n’ont plus intérêt à aller, en raison de la moindre rentabilité par rapport aux Bourses américaines et des pays émergents, et des plus forts risques de crise systémique Bourse-banques (les banques japonaises sont le soutien du Nikkei ; si elles vacillaient, toute la Bourse en souffrirait).

Dans ces conditions, il est quasi inéluctable que les taux d’intérêt japonais augmentent pour soutenir le yen, le système bancaire et la Bourse du pays - ou, au moins, pour éviter sa chute. Cependant, dès lors, le coût des capitaux empruntés au Japon s’élèverait, la rentabilité de l’opération emprunt en yen/investissement en bons du Trésor libellés en dollars diminuerait brutalement et la source principale de fonds du système financier international se tarirait, avec les conséquences que l’on imagine sur la bulle financière.

De plus, un accroissement des taux d’intérêt au Japon pourrait entraîner à tout moment des rétorsions américaines (hausse des taux d’intérêt en dollars pour maintenir les capitaux dans le circuit dollar en le rendant encore plus attractif) - ce qui risquerait de conduire de proche en proche à une véritable « guerre des taux d’intérêt ».

Notons en passant qu’environ 40% de la dette publique allemande est financée par des investisseurs étrangers, européens pour la plupart, et qu’une hausse du dollar inciterait ses derniers à arbitrer en faveur de placements plus rentables outre-Atlantique si les taux d’intérêt américains s’élevaient, en délaissant les émissions allemandes. Alors, pour garder ces capitaux, l’Allemagne utiliserait à son tour l’arme des taux.

Les marchés d’actions et d’obligations internationaux ne pourraient pas, alors, résister à un resserrement monétaire quasi simultané dans deux ou trois des plus grandes puissances financières du monde.

Cet « effet d’enchaînement » n’est pas fatal, mais reste l’un des éléments majeurs qui constituent le « risque systémique » de l’ordre - ou plutôt du désordre - financier et monétaire international actuel.

- La crise générale des systèmes bancaires, dont le japonais n’est qu’un « flanc » particulièrement menacé, mais nullement une exception. Cette crise a été reconnue dans le dernier rapport de la Banque des règlements internationaux ; elle frappe les organismes émetteurs de monnaie, ce qui est « logique » puisque c’est tout le système actuel d’émission de monnaie qui se trouve en cause (cf. plus loin).

C. La rupture est inéluctable

A ces réalités incontournables, les défenseurs des marchés dérivés et de ce système actuel rétorquent que le « jeu » financier est un jeu à somme nulle, donc un jeu théoriquement à durée infinie, dans lequel les gains des gagnants compensent les pertes des perdants. Il y aurait donc un jeu que rien ne saurait arrêter, même s’il a pour conséquence la faillite de certains de ses participants ou d’insupportables souffrances sociales.

Cette thèse est absolument fausse.

Tout d’abord, en termes financiers mêmes, le combat finit dans tout jeu - faute de combattants. L’économie casino repose sur une logique d’élimination et de monopolisation : comme autour d’une table de roulette, si le jeu continue, tous les joueurs finissent par perdre et c’est la banque qui, seule, gagne - mais sans partenaires ou clients pour continuer à jouer.

L’on assiste aujourd’hui à cette monopolisation sur les marchés financiers et à l’apparition du risque d’effet domino : les pertes des uns entraînant les pertes d’autres, les faillites risquent de se multiplier en chaîne. Il n’y a donc pas d’assurance algébrique ou arithmétique contre l’implosion du système, parce que sa réalité est celle d’une dépendance mutuelle entre gagnants et perdants potentiels.

Surtout, en termes physiques et sociaux, l’on voit que le système actuel vit au détriment de la production et du travail : en durant, il favorise de plus en plus le court terme et exclut les investissements « lourds » et à long terme. Il ne crée donc que des emplois de service associés au jeu financier et à son instrument, l’informatique, sans développer en profondeur l’économie.

Dans les pays émergents, par exemple, les industries exportatrices - nous l’avons vu - s’appuient sur de bas salaires, l’absence de législation sociale et un pillage « informel » du travail humain. Elles parviennent à enregistrer d’importants bénéfices à court terme mais ceux -ci engendrent des capitaux à leur tour instables (cherchant du profit « court », sans constituer une « assiette fiscale » permettant les investissements nécessaires dans l’éducation, la santé publique et la recherche et développement. La logique spéculative ne permet donc pas à ces pays - dans lesquels se développe certes une croissance physique apparente - de bâtir le socle réel, les bases d’un développement économique et social intégré et cohérent. De plus, le marché des pays développés vers lesquels ils exportent se contracte ou stagne en raison des politiques restrictives qui y sont pratiquées : une crise des débouchés y apparaît donc en même temps qu’un risque de fuite des capitaux, sans qu’une économie en profondeur ait pu y être bâtie.

La bulle spéculative est donc, par sa nature même, destructrice des fondements de l’économie. Les résistances sociales et la fermeture des sites de production provoquent des « ondes de choc » au sein de la bulle : celle-ci, privée de ressources financières par ces résistances et par un manque croissant de centres d’économie réelle à piller, perd le « levier » qui la maintenait en vie ou, plus exactement, épuise son corps-hôte (l’économie physique) et se condamne elle-même en le condamnant : c’est la « logique » des métastases cancéreuses.

Ainsi, on ne peut plus se voiler la face ou nier la réalité : la bulle financière du système actuel est condamnée à imploser. L’état de l’économie mondiale tel qu’il est aujourd’hui et, au sein de l’économie mondiale, celui de la France, permet d’affirmer que cette implosion est proche.

En effet, toute la pyramide financière tient par le levier d’instruments financiers spéculatifs, démultipliant les effets des interventions à la hausse : à l’opposé de la crise des années 1929-1930, les agents financiers ont cette fois - en 1987 et après - injecté de la monnaie dans le système pour tenter de prolonger sa durée.

Cependant, une telle stratégie ne peut continuer éternellement, car elle creuse le fossé entre le « réel » et le « virtuel ».

Ainsi, lorsque le levier de la hausse que nous vivons depuis environ vingt ans commencera à s’inverser - par exemple, sous l’effet d’une hausse des taux d’intérêt rendant l’argent plus cher (scénario de la « guerre des taux d’intérêt » précédemment décrite), les conséquences seront rapidement dévastatrices. Ce qui hier assurait la démultiplication de la hausse assurera brutalement -après, sans doute, de nombreux sursauts financiers à venir- la démultiplication à la baisse.

Lorsque se produira cette implosion, il faudra empêcher ce qui reste de sain - de productif - dans le corps économique de se trouver emporté avec le cancer. C’est pourquoi nous devons dès aujourd’hui définir l’horizon d’une autre logique, d’autres priorités, d’une autre règle du jeu.

D. La « mondialisation » anglo-américaine

Pour le faire, il faut d’abord identifier l’ennemi - à qui profite la « bulle » - et ensuite établir une stratégie pour combattre cet ennemi et définir un dessein commun, un objectif commun, susceptible de réunir des alliés, de rassembler autour de ce dessein et de cet objectif des forces hétérogènes, de qui peuvent nous séparer de nombreuses convictions ou croyances, mais qui ont en commun de comprendre que leur survie - en tant que « peuples » et « nations » - dépend du passage à un nouvel ordre économique de croissance partagée. John Kennedy, en son temps, avait conçu une « Alliance pour le progrès » et Charles de Gaulle « une Europe de l’Atlantique à l’Oural » : c’est de ces mêmes conceptions qu’il faut aujourd’hui s’inspirer, mais à l’échelle de l’économie mondiale. Nous voyons donc ici une « Alliance pour la paix par le développement mutuel, de l’Atlantique à la mer de Chine », fondée sur la construction d’un « Pont terrestre eurasiatique ») (cf. plus loin).

Cependant ; pour se lancer dans cette entreprise, il faut d’abord comprendre qui s’y opposera et pourquoi. Il faut pour cela démythifier la pensée unique de ces trente dernières années, en sortant « par le haut » du cul-de-sac financier et néolibéral.

L’on tente, depuis plus de trente ans, de nous faire croire qu’il existe une entité suprême appelée « marchés », à laquelle il faudrait se soumettre car ce serait l’état naturel de la société. Rien n’est plus faux : les marchés ont un visage. C’est celui de l’oligarchie financière et du « système britannique », avec son appendice « anglo-américain ». C’est celui de la City de Londres et de Wall Street, de la Réserve fédérale américaine et du Fonds monétaire international, des forces qui administrent le cancer, gèrent la bulle financière.

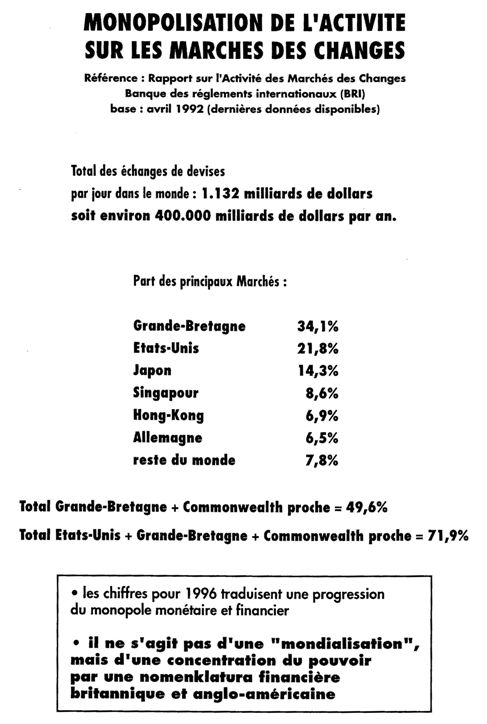

Les deux schémas suivants illustrent notre affirmation. Tout d’abord, la monopolisation de l’activité sur les marchés des changes :

Ensuite, l’aveu fait dans la presse financière spécialisée : La Tribune Desfossés du 17 novembre 1994 :

Il faut ajouter que Londres est non seulement :

- le premier marché obligataire mondial,

- le premier marché des changes mondial,

- et le premier marché des actions étrangères,

mais qu’avec Singapour et Hong-Kong, c’est aussi :

- le premier centre mondial pour les opérations sur produits dérivés, celui dont les « innovations » ont inspiré les autres - le flûtiste de la fable, qui entraîne derrière lui les autres ;

- le premier marché mondial pour les transactions sur les métaux précieux, les minerais rares, le pétrole et le gaz naturel.

Ainsi se trouve là, en termes monétaires, financiers et de matières premières, le centre mondial de l’opposition aux intérêts du travail et de la production, mais aussi la première puissance mondiale actuelle. Non pas l’Angleterre en tant que pays, avec son allié américain, mais le « Commonwealth financier britannique », un empire financier anglo-américain dont le cerveau est à Londres et les principales métastases à Wall Street, Chicago, etc.

Ne nous y trompons pas, le « cerveau » de l’ennemi se trouve là. Ne le confondons pas avec les États-Unis en tant que nation, ni avec l’Angleterre en tant que pays : il s’agit d’un pouvoir oligarchique transnational, doté d’une tradition et d’une histoire qui se confondent avec celles de l’oligarchie britannique. Il opère dans le monde avec ses « collaborateurs » américains, mais aussi français, allemands ...

Chez nous, par exemple, le « relais » de son influence se trouve dans les principales banques d’affaires, à la Direction du Trésor, à la Banque de France et dans le petit monde plus ou moins incestueux de la finance, des cabinets ministériels et des plumitifs de Cour attitrés. Cette dictature financière - et non la « robotisation », « l’informatisation » ou encore la « psychologie des dirigeants français » - est la cause première du chômage.

Prétendre affronter le chômage sans combattre cette dictature, sans avoir un programme international de combat, est une tromperie. C’est aussi, ajouterons-nous ici brièvement, une dictature de l’esprit : elle prétend au monopole de la pensée et impose partout l’obsession du jeu et l’appât du gain immédiat qui avilissent et détruisent le travail humain.

Une simple statistique révélatrice de cet état de fait pour en revenir à la France : en pratique, les « étrangers » contrôlent les deux tiers de la Bourse de Paris. Cette estimation faite par les experts de Paribas dérive de deux chiffres. Les non résidents (britanniques et américains) contrôlent 33% du volume des actions, notamment sous forme d’investissements sur le MONEP (options). Mais comme ils possèdent tout sous forme de flottant et que celui-ci représente 50% de la capitalisation totale à Paris, on arrive en fait à une « position de force » de 33% sur le 50% qui bouge - c’est-à-dire à un contrôle à 66% ... Preuve de plus que nous avons, au sein du système dominant, perdu toute indépendance de décision.

Ajoutons que l’État français s’est donné jusqu’à aujourd’hui le bâton pour se faire battre, en s’adaptant toujours plus à un système pourtant contraire à son intérêt. Ainsi, par exemple, un décret paru au Journal officiel du 3 janvier 1996 précise les conditions dans lesquelles l’État pourra intervenir, s’il le souhaite, sur le marché des produits dérivés. Certes, la loi de finances pour 1995 l’autorisait chaque année à utiliser les produits dérivés de toute sorte (options, swaps, marchés à terme) mais aucun décret n’avait été jusqu’alors adopté pour préciser les modalités d’intervention du Trésor. C’est la preuve même que faute de s’opposer à ces marchés, l’État lui-même doit adopter leur loi. Certes, il n’a pas pour l’instant recouru concrètement aux produits dérivés, mais il a fait le premier pas juridique.

Ceci indique l’urgence qu’il y a à changer l’ordre des choses.

IV. La nature désastreuse des politiques monétaires actuelles

A. Aujourd’hui : l’abandon aux banques de la création monétaire

Avant d’entreprendre le combat pour rétablir l’ordre des choses, c’est -à -dire réorienter le crédit vers le travail et la production, il faut dissiper les mythologies propagées sur la monnaie, afin de partir d’une conception rigoureuse de sa nature.

L’argent est la chose la plus courante, mais la plupart des gens ignorent d’où il vient. Ils imaginent que c’est le gouvernement qui crée l’argent, car les billets de banque sont imprimés par la Banque de France.

La réalité, c’est que le système bancaire crée aujourd’hui la plus grande partie de l’argent en circulation. Les banques émettent en effet de la monnaie chaque fois qu’elles consentent des crédits dont le montant dépasse les dépôts qui leur sont confiés. Il s’agit bien entendu d’une monnaie scripturale (sur les comptes des banques) ou électronique et non de papier monnaie.

Parallèlement, chaque fois qu’un prêt est remboursé à la banque, c’est de l’argent qui n’existe plus : la monnaie émise est détruite chaque fois que les prêts sont remboursés, et cela diminue d’autant la quantité d’argent en circulation.

Dans ce circuit, il faut relever que l’argent créé par les banques engendre automatiquement de l’endettement : elles créent le capital qu’elles prêtent, mais ne créent pas l’intérêt qu’elles exigent en retour. En d’autres mots, les banques demandent aux emprunteurs de rembourser de l’argent qui n’existe pas.

Ainsi, au fur et à mesure que ce circuit s’est mis en place l’endettement des agents économiques a fatalement augmenté [2] : tout le système repose sur cet endettement, et le seul moyen de rembourser de l’argent qui n’existe pas, c’est d’emprunter de nouveau. C’est ce qui fait que tous les États du monde accumulent un endettement de plus en plus important et que, pendant longtemps, les entreprises ont accru elles aussi leurs dettes et vu diminuer leurs taux d’autofinancement.

Aujourd’hui, pour diminuer cet endettement, les États n’agissent pas sur la cause -la méthode fallacieuse de l’émission d’argent mais sur le symptôme en diminuant leurs dépenses publiques et, en particulier, les services sociaux nécessaires à la population. C’est cette politique absurde qui se trouve consacrée par les critères de Maastricht. Elle aboutit en fait à une aggravation constante de la situation : en diminuant leurs dépenses publiques, les États diminuent leur apport à l’économie dans son ensemble et réduisent donc l’assiette fiscale qui est le fondement de leurs recettes. Ceci accroît à son tour les déficits publics par défaut de recettes, que l’on compense par une nouvelle diminution des dépenses et ainsi de suite. Un cercle vicieux de destruction de l’économie se met alors en place.

Quant aux entreprises, dont l’endettement avait auparavant entretenu le système, elles se sont mises à ne plus investir pour réduire leurs charges financières et à licencier pour diminuer leurs charges sociales. Les plus grandes sont ainsi parvenues - en utilisant les moyens de l’informatisation et de la robotisation - à accroître leur productivité tout en diminuant leur main-d’œuvre et en endiguant la hausse des salaires. C’est cette attitude, imposée par la « logique » de l’endettement dans le système monétaire actuel, qui contribue à accroître le chômage et à réduire les revenus et la consommation de la population, donc à réduire ici encore l’assiette fiscale (impôts indirects perçus sur la consommation et impôts directs sur les revenus).

Ainsi s’est créé un mécanisme d’étranglement de l’économie physique, avec à côté d’elle la prolifération d’une économie de la rente.

Cette « rente », hors de toute logique physique ou productive, s’est constituée comme moyen parallèle de gain rapide relevant seulement de rapports de force sur les marchés ou d’informations privilégiées sur leur évolution. L’on peut parler ainsi d’une accumulation parasite de capital fictif, rendue possible au départ à la fois par l’abandon aux banques de la création monétaire et par la déréglementation généralisée. Les conséquences en sont ce que nous avons décrit ci-dessus dans notre troisième partie : une bulle financière de plus en plus cancéreuse se gonflant à l’échelle mondiale.

L’effet de cette rente a été encore aggravé par les taux d’intérêt réels (taux d’intérêt affichés moins taux d’inflation) les plus élevés de l’histoire : l’endettement étant au centre du système, il devenait « normal » qu’il soit profitable aux prêteurs titulaires de la rente et non aux emprunteurs-producteurs.

Et lorsque, comme actuellement, les taux d’intérêt ont été diminués, les emprunts n’ont pas été réalisés pour nourrir l’économie productive, mais pour « jouer » sur l’économie financière ou spéculative, plus rentable à court terme.

Deux exemples frappants de ces distorsions peuvent être mentionnés en France : une société industrielle aux technologies de pointe, comme Thomson, a pendant longtemps effectué ses principaux gains en gérant sa trésorerie de façon risquée sur les marchés financiers, de même que les grandes surfaces (cf. ci-dessus). Ainsi, même les sociétés des secteurs productifs deviennent les participants au jeu financier, vers lequel elles contribuent à orienter la monnaie.

Il est donc clair qu’un tel système monétaire, cumulant l’endettement comme principe de départ, la domination des marchés par la rente comme mode d’opérer et la manipulation des taux d’intérêt sans réelle logique économique comme instrument, ne peut aboutir qu’au désastre.

B. L’évolution depuis 1945 : l’adaptation aux marchés et le couplage création monétaire - spéculation financière

Depuis la fin de la Deuxième Guerre mondiale, l’émission monétaire en France peut être divisée en quatre périodes principales, qui marquent une évolution inéluctable vers l’abandon à la loi des marchés.

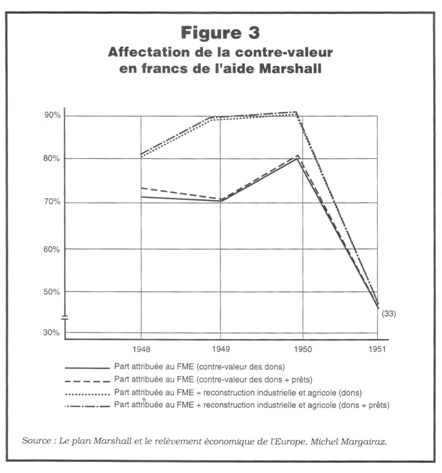

- 1945-1966 : la création monétaire par l’État permet le financement de la production. Les crédits alloués sur les budgets de l’État, sur cette période, ont représenté en moyenne 75% de tous les crédits accordés à l’économie. Un réseau d’organismes financiers spécialisés a permis à l’État d’émettre ce crédit productif (Fonds de modernisation et d’équipement, FDES, secteur financier parapublic, Crédit foncier, garantie de l’État et bonification d’intérêts accordée aux banques privées pour le logement et l’agriculture ...).

Le FDES, en particulier. a été créé au sein du Trésor en 1955 pour prendre la suite du Fonds de modernisation et d’équipement (le FME, créé en 1948 pour assurer le financement de la reconstruction dans le cadre du plan Marshall) et contribuer au financement des projets prévus par le Plan. - 1966-1979 : le système de création monétaire est abandonné aux banques.Les pouvoirs publics transfèrent en effet l’initiative de financement au secteur privé, tout en gardant un secteur administré réduit. Le secteur bancaire privé va bénéficier d’un certain nombre d’avantages hérités du système de financement public (intérêts fiscalement déductibles, nombreux crédits préférentiels à taux bonifiés ...) sans être tenu à une orientation productive des crédits (contrepartie légitime des avantages donnés). Les établissements bancaires et de crédit font tourner à plein la « machine à faire des prêts » sans autre préoccupation que de faire du chiffre.

C’est en effet de leur offre de crédit que les banques tirent l’essentiel de leur chiffre d’affaire. Elles cherchent à développer au maximum l’activité de crédit clientèle, dans un but de profit commercial, en incitant leurs clients à emprunter, dans des proportions parfois injustifiées, tant au niveau de projets financés que des montants accordés (prêts aux entreprises, aux ménages et aux États, dans le secteur en voie de développement surtout, se traduisant au final par un surendettement généralisé). Ce crédit abondant (dans les années 70, les crédits des institutions financières représentent 80 à 90 % des financements, le solde concernant les valeurs mobilières) se traduit par une demande de réescompte auprès de la Banque centrale, qui y répond en faisant de la création monétaire. La moitié des crédits accordés par les institutions financières est alors financée par création monétaire [3]

L’autre moitié est le résultat de la transformation des dépôts à court terme des ménages et des entreprises en prêts à moyen et long terme. Le financement par émission d’actions ou d’obligations reste quant à lui peu attractif (coût élevé des émissions, forte imposition de dividendes, rentabilité comparativement inférieure des actions).

Ce système favorisait une création monétaire à tout va, sans orientation économique précise et aboutissant à un cycle endettement-inflation. Mieux valait alors, en effet, emprunter qu’épargner : il était plus intéressant de voir l’inflation rogner les échéances de remboursement d’un emprunt que les intérêts de placement d’une épargne. Tout concourait donc à développer un cycle inflationniste par répercussion sur les prix des hausses des taux décidées par le gouvernement pour tenter de limiter l’ampleur de la création monétaire.

- 1979-1986 : un marché des capitaux est créé en vue d’un financement croissant à partir de l’épargne et des dépôts.

La montée brutale des taux d’intérêts décidée aux États-Unis casse le cycle d’endettement et d’inflation que nous venons de décrire. Avec une inflation réduite et des taux d’intérêts nominaux oscillant entre 15 et 20%, le coût réel du crédit devient insupportable pour beaucoup d’entreprises qui ne peuvent plus investir de ce fait.

Les pouvoirs publics ont voulu répondre à la demande de crédit non satisfaite en faisant succéder au crédit par création monétaire un crédit à partir de l’épargne disponible.

Une bonne part de l’épargne existante (rendue abondante par la création monétaire) étant attirée dans les circuits destinés à approvisionner l’économie à bas taux d’intérêt, il faut décider de la réorienter en priorité vers les marchés boursiers. Il s’agissait officiellement de permettre aux entreprises de trouver les fonds nécessaires à leur investissement à un coût accessible :- par réduction des avantages liés à l’épargne et aux dépôts dans les secteurs administrés ;

- par la création de moyens simples et avantageux d’investir en Bourse pour tous les épargnants : développement des OPCVM (voir ci-dessus) et octroi d’avantages fiscaux (loi Monory de 1978 qui détaxe les revenus en actions).

La mesure la plus spectaculaire afin de détourner l’épargne du réseau bancaire pour l’amener sur les marchés boursiers a été prise par un arrêté du 3 septembre 1981, ramenant autoritairement de 17% à 3,5% la rémunération des dépôts à terme inférieurs à 500.000 francs dans les banques. Celles-ci durent donc diminuer leurs taux et affronter la récrimination des clients qui se plaignaient d’être spoliés, puisqu’une inflation de 14% rongeait la substance de leur épargne.

Les OPCVM [4] devenaient dans ces conditions des placements bien plus attractifs que les produits purement bancaires. Les banques se convertirent rapidement à l’offre de produits boursiers, jouant simplement le rôle de mandataire pour le compte de leurs clients.

Au nombre de 4577 en France fin 1993, « les OPCVM ont vu le stock total de leurs actifs être multiplié par 27 entre 1979 (50 milliards de francs) et 1993 (2856 milliards de francs). C’est dire si leur développement a été fulgurant (Olivier Piot, Finance et économie, la fracture, Le Monde éditions).

Les ménages ont réagi dans le sens voulu en diminuant leurs placements immobiliers et leur épargne liquide au profit des valeurs immobilières. Ainsi, « la part des valeurs mobilières a doublé en pourcentage du total des actifs financiers bruts des ménages sous la double influence des déductions fiscales accordées depuis 1978 et au développement des OPCVM offrant aux petits épargnants des instruments de placement diversifiés et d’un accès dont la commodité est comparable à celle de l’épargne liquide remboursable au guichet. » (ibid.)

De leur côté, les entreprises épargnantes ont utilisé le marché des capitaux pour la gestion de leur trésorerie et leurs fonds en attente d’investissement : « Elles ont substitué depuis 1981 les titres des OPCVM de trésorerie à leurs placements antérieurs en liquidités dans les banques (...) Les titres de l’ensemble des marchés des capitaux représentent en 1990 près de 67% de leurs créances contre moins de 25% en 1976. Corrélativement, les liquidités déposées dans les banques ont diminué de moitié. » (Ibid.)

Les entreprises ont donc pu faire appel à cette nouvelle source de fonds : la part du marché des capitaux pour le financement externe est passée de 38,9% à 63,5% des encours entre 1980 et 1990.

Les OPCVM ont permis de drainer l’épargne des ménages et des entreprises sur tous les types de marchés (actions, obligations, titres de créances négociables). La rentabilité y dépasse largement celle des placements traditionnels (de 10% l’an et jusqu’à 30% durant plusieurs années, dans un contexte de basse inflation).

Les différents marchés ont été progressivement réunis au cours des années 80 « dans le cadre d’un projet global de mise en place d’un vaste marché où tous les agents économiques émettent et souscrivent des titres négociables de toutes durées. » (Monique Béziade)

La suppression progressive du contrôle des changes entre 1985 et 1990 (suppression totale du contrôle des changes le 11 janvier 1990) va mettre ce marché unifié en ligne directe avec le marché international des capitaux. Désormais, la place de Paris sera partie intégrante d’un grand marché international déréglementé. Nous en avons vu les conséquences.

Pour faire ses placements, le grand public s’adresse aux banques et à différents intermédiaires financiers. Ceux-ci, à travers leurs conseils et leurs analyses, « font en quelque sorte le marché. Leur but premier est de maximiser le profit de leurs clients, notamment les plus gros d’entre eux. Le premier critère d’investissement reste le profit par titre, indépendamment de la profitabilité pour l’économie de l’activité financée.

De la création monétaire à l’épargne, le circuit financier national s’affranchissait ainsi de toute tutelle publique : Les pouvoirs publics se sont limités à assurer le « bon fonctionnement » du nouveau système. Il était désormais admis que, par nature, les marchés devaient échapper à toute intervention dirigée.

Mais en laissant agir les forces en présence, au nom de la liberté du marché, on a laissé s’instaurer la loi du plus fort. Les fonds d’investissement les plus importants ont cherché à conforter leurs positions acquises, l’argent allant à l’argent plutôt que d’aller à la production.

L’épargne des ménages, utilisée auparavant au nom de l’intérêt général, est maintenant orientée par chaque ménage au nom de son intérêt particulier et de la maximisation de son profit. Cependant, le profit individuel des ménages qui ont profité de la manne boursière (cela reste une minorité en déclin si l’on en juge par la baisse des titres récemment mis dans le public, pour ne pas parler des actions Eurotunnel ou Eurodisney ...) ne coïncide pas avec le profit collectif de la majorité et l’intérêt général.

Finalement, on en arrive, au début des années 80, à un « couplage » entre l’abandon de la création monétaire aux banques et la libération des marchés financiers. Son résultat « naturel » a été l’apparition d’une bulle financière.

- 1986-1997 : la bulle financière.

L’afflux de l’épargne a donné à la place de Paris la masse critique qu’on estimait nécessaire pour attirer les « gros » investisseurs étrangers. Les cotations n’ont dès lors cessé de monter, pour deux raisons principales :

-

- l’anticipation de profits rapides à venir ;

- la simple perspective d’un mouvement de hausse auto-entretenu.

Le mécanisme de fixation des cours des actions est ainsi devenu spéculatif et la création des nouveaux produits financiers (marchés à terme et produits dérivés) a accentué cette tendance. Dans cette logique spéculative, un titre est acheté dans l’unique perspective de pouvoir le revendre plus cher et ceux qui achètent le font uniquement parce que la tendance du marché est haussière. Leurs achats cumulés font monter le marché. D’autres acteurs, voyant cela, achètent à leur tour et font monter encore les cours. Une nouvelle impulsion accentue le phénomène et ainsi de suite : la bulle spéculative est en place, basée sur l’expansion du nombre de joueurs.

Dès lors, et c’est la situation extrêmement malsaine d’aujourd’hui, l’émission de monnaie par crédit bancaire se trouve orientée vers les marchés financiers et non vers l’économie physique, conduisant le système, dans sa phase ultime, à l’aberration américaine : on emprunte de l’argent aux banques pour investir en Bourse dans des produits de plus en plus risqués.

Un réajustement extrêmement brutal devient inévitable, d’autant plus que l’on a renoncé progressivement à tous les correctifs qui permettaient à un circuit d’argent productif de se maintenir.

C. La renonciation aux correctifs publics

Au cours de l’évolution ci-dessus, qui a commencé à se dessiner lors des années 60 et a abouti à la situation actuelle, tous les correctifs - les circuits de l’argent public orienté - ont été abandonnés un à un. Bien pire encore, les textes interdisent qu’on y ait désormais recours.

1°) L’autonomie de la Banque de France.

L’État a perdu le contrôle de son organe émetteur de monnaie et de crédit. Le principe suivant lequel la monnaie est le (bien commun » du pays et l’instrument des politiques décidées par sa majorité a été ainsi abandonné. La conception monétariste s’est imposée suivant laquelle la monnaie relève au contraire d’experts financiers. L’autonomie de la Banque de France apparaît ainsi comme une conséquence logique » de l’évolution que nous avons décrite ci-dessus.

Dès les années 70 (par la loi du 3 janvier 1973 et le décret du 30 janvier 1973), la Banque s’est vu reconnaître une autonomie statutaire de gestion. C’est toutefois en application du traité de Maastricht (article 109E) que les États membres de l’Union européenne ont dû entamer le processus conduisant à l’indépendance de leur banque centrale.

Le nouveau statut de la Banque de France a été ainsi fixé par la loi du 4 août 1993. L’article 1er de cette loi dispose que la Banque de France définit et met en œuvre la politique monétaire dans le but d’assurer la stabilité des prix. Elle accomplit sa mission dans le cadre de la politique économique générale du gouvernement ». Le Conseil de la politique monétaire, institué à cet effet, bénéficie d’un statut d’indépendance par rapport au gouvernement et donc par rapport au Trésor.

2°) La suppression des avances du Trésor à la Banque de France.

Une loi de 1974, succédant au décret de 1973, a déjà posé le principe de l’interdiction des avances de la Banque de France à l’État.

Avant la période actuelle, en cas d’insuffisance du compte courant du Trésors alimenté par des correspondants du Trésors et l’émission de bons, le trésors pouvais recourir aux avances de l’institut d’émission. C’est la Banque de France, institut d’émission, qui apparaissait alors comme un précieux auxiliaire du Trésor.

Aujourd’hui, la suppression de ces avances apparaît comme la conséquence logique de l’évolution vers l’autonomie de la Banque de France et l’abandon de fait de l’émission de monnaie aux banques.

Une loi de 1974, succédant au décret de 1973, avait déjà posé le principe de l’interdiction des avances. Cependant, ici encore, c’est le traité de Maastricht qui a consacré la rupture.

Soucieux en fait d’éviter le financement monétaire du déficit. public, les négociateurs du Traité ont inclus dans l’accord une disposition (article 104 du Traité CE) interdisant aux banques centrales nationales d’accorder des découverts ou tout autre type de crédit aux administrations centrales, autorités régionales ou locales, autres autorités publiques ou entreprises publiques des États membres de la Communauté. L’acquisition directe, auprès d’eux, par les banques centrales nationales, des instruments de leur dette est également interdite.

Les concours de la Banque de France au Trésor ont donc disparu à partir du 1er janvier 1994, deuxième phase de l’Union économique et monétaire européenne. En outre, une convention entre l’État et la Banque de France, approuvée par la loi du 23 juillet 1993, a prévu que les concours jusqu’alors accordés - ramenés à 24 milliards en 1993 et rémunérés au taux de 5% - devraient être remboursés, à raison d’un dixième au moins par an, avant l’an 2003.

En outre, la Banque de France (article 104 A du traité CE) ne peut plus accorder de régime de faveur aux titres publics qu’elle achèterait, revendrait ou prendrait en pension.

L’on se trouve donc devant un tarissement quasi absolu de la monnaie Banque de France - sauf pour les billets de banque et pièces de monnaie. Les relations entre le Trésor et la Banque de France ont été banalisées, conformément aux exigences de l’intégration européenne.

3°) Le rôle bancaire du Trésor se trouve lui-même fortement réduit dans son ampleur.

Ce rôle peut traditionnellement prendre deux formes : tantôt le Trésor agit comme une banque de dépôts et même une banque d’affaires en fournissant des capitaux ou en adoptant certains avantages à des entreprises dont il veut assurer le développement, tantôt l’activité du Trésor peut se rapprocher de celle d’une banque d’émission, avec intervention dans le domaine de la circulation monétaire.

Le rôle du Trésor banquier d’affaires a été, dans la logique récente de désengagement de l’État en matière économique, fortement réduit.

Le compte du Fonds de développement économique et social (FDES), qui a longtemps été le plus important et a retracé la plus grande part des investissements économiques et sociaux financés au moyen de prêts sur fonds publics, a dans un premier temps dépéri (il n’avait été doté pour 1996 que de 2,6 milliards de francs de crédits) pour être ensuite dissous par arrêté ministériel du 29 novembre 1996. Il a été remplacé par un simple groupement ministériel pour l’investissement, dont le Secrétariat général est assuré par la Direction du Trésor. C’est dire que l’on a ainsi anéanti le dernier élément relevant de la « logique » du plan Marshall (rappelons qu’en 1955, le FDES avait pris le relais du Fonds de modernisation et d’équipement de 1948). Le libéralisme économique prôné au lendemain de l’alliance politique de 1986 et non remis en cause après celle de 1988 ne pouvait conduire qu’à cette conséquence économiquement désastreuse.

Ainsi, lorsque par une proposition de loi du 3 juin 1996, M. Jean Royer envisagea de permettre à la Banque de France de faire l’avance d’une masse de monnaie - par exemple, 500 milliards de francs, soit environ 10% de la masse monétaire dans son sens le plus large - en plusieurs années au FDES, pour consentir des prêts à un taux bas égal à celui de l’inflation, sur une longue durée correspondant à celle des amortissements techniques, on lui opposa les engagements pris à Maastricht (articles 104 et 109 susmentionnés), les orientations politiques décidées à Paris et même l’article 40 de la Constitution [5] (cf. plus loin, V- B. Illégalité de l’investissement productif).

C’est la preuve même que l’on ne peut « tourner » le système actuel, tant celui-ci s’oppose à l’ordre productif public, mais qu’il est devenu nécessaire d’en modifier les fondements mêmes.

Même désengagement dans le domaine des dotations en capital et des prêts publics. Avant 1981, l’État se consacrait à ces prêts. Après 1981, ayant nationalisé les grands groupes industriels et le secteur bancaire, il a dû se comporter en actionnaire et doter ces entreprises en capital. En contrepartie, il a décidé alors de ne plus être qu’accessoirement un prêteur de fonds, réservant cette fonction aux banques et institutions financières. Mais après les privatisations entamées en 1986, les dotations en capital ont largement diminué, sans que l’État reprenne pour autant son rôle de prêteur de fonds. Ce qui fait que le retrait a eu finalement lieu sur tous les plans.

En ce qui concerne la bonification d’intérêts, c’est-à-dire l’action menée pour permettre aux entreprises d’emprunter à des taux inférieurs à ceux du marché (notamment lorsqu’elles créent des emplois, économisent de l’énergie ou qu’elles accroissent leurs exportations), le Trésor a également drastiquement’ réduit son effort ! L’argument pour remettre cette politique a été double : son coût élevé et ses effets de distorsion de concurrence, entraînant souvent les réprobations de la Commission européenne.

Finalement, le Trésor agit sur la circulation monétaire par l’émission de bons du Trésor. Il participe à la création de monnaie fiduciaire lorsqu’il prélève sur les dépôts de ses correspondants et notamment sur les fonds des chèques postaux pour assurer ses règlements, mais ce rôle est relativement marginal par rapport à celui que jouent les banques dans l’émission monétaire (cf. ci-dessus).

Ainsi, l’État et la Banque de France se sont désengagés de la création de monnaie et de l’émission de crédit.

Il en résulte un système :

- de plus en plus spéculatif, pénalisant le crédit productif et arbitrant pour le court terme contre le long et moyen terme ; la conséquence en est la bulle financière ;

- sous contrôle de l’étranger, tant dans ses orientations générales (la déréglementation favorise la loi du plus fort) que dans la présence croissante sur les marchés financiers de fonds mutuels anglais et américains en Bourse, et de fonds « vautour » des mêmes pays sur le marché de l’immobilier ; la conséquence en est une croissante dépendance.

- opposé à la logique infrastructurelle. Le scandale d’Eurotunnel en a été le révélateur ; la conséquence en est l’absence de grands projets.

Il est clair qu’il faut changer de système, c’est-à-dire d’axiomes et de postulats monétaires.

D. Nécessité du retour à une monnaie « Banque de France »

Par l’émission monétaire, l’on ne fait que créer des chiffres, qui permettent au pays de faire usage de sa propre capacité de production. Sans la production de tous les citoyens, les « chiffres » du banquier ne vaudraient dans la réalité absolument rien.

Si l’émission bancaire aboutit, comme aujourd’hui, à une bulle financière qu’il ne sert à rien de continuer à nourrir, il revient à l’État de créer lui-même des « chiffres », représentant la production de la société, sans passer par le circuit bancaire et sans endettement. En fait, c’est le premier devoir de tout État souverain d’émettre sa propre monnaie, sans dette.

Le Premier ministre canadien Mackenzie King disait justement, en 1937 : « Tant que le contrôle de l’argent et du crédit n’aura pas été restitué au gouvernement et reconnu comme sa responsabilité la plus évidente, il est vain de parler de démocratie et de souveraineté du Parlement »

La seule solution pour arrêter la dérive de la bulle financière et de prévenir son implosion est donc que la Banque de France revienne à son principe d’origine. Sa « raison d’être » est d’émettre tout l’argent nécessaire pour la bonne marche de l’économie de la nation. Le gouvernement pourrait ainsi financer tous les développements infrastructurels et programmes sociaux que la population réclame et qui sont physiquement réalisables.

La limite à l’émission de monnaie et de crédit ne découle pas en effet de lois propres à l’ordre monétaire, mais est « physique ».

Manipulée par les intérêts financiers et leurs partisans, l’opinion publique est trop souvent persuadée que toute création de monnaie par les autorités monétaires publiques entraîne de l’inflation. C’est le fantasme de la (planche à billets ».

En réalité, un supplément de monnaie ne devient inflationniste que s’il déclenche un excès relatif de la demande par rapport à l’offre. C’est-à-dire une tendance trop forte à la consommation soutenue dans le temps, sans création de contrepartie productive permettant de l’alimenter.

L’on peut donc dire dans ce sens que c’est l’argent émis par les banques qui, intrinsèquement, est inflationniste. En effet, l’obligation par le gouvernement et les sociétés qui empruntent de ramener à la banque plus d’argent qu’il n’en est sorti (les intérêts au départ, et bien plus encore aujourd’hui, le service de la rente financière liée à la dette), oblige justement les sociétés à gonfler leurs prix et les gouvernements à gonfler leurs impôts, créant ainsi de l’inflation pour rembourser. Lorsqu’il n’y a pas inflation - comme c’est le cas actuellement - c’est, dans ce système, plus mauvais signe encore : l’absence d’inflation est obtenue au détriment des revenus du travail et des investissements productifs !

C’est l’émission de monnaie par le gouvernement qui, elle, n’est pas intrinsèquement inflationniste, à condition de respecter certains principes physiques.

C’est ici que l’exemple du plan Marshall est extrêmement révélateur (cf. Annexe 2), surtout si on le compare à la camisole de force du pacte de stabilité européen (Annexe l), type même du « pacte » qui réprime l’inflation visible mais en cassant la machine productive.

L’argent nouveau, bien entendu, ne doit pas être émis selon les caprices des gouvernements au pouvoir, mais en fonction des capacités d’équipement et de production mobilisables. Le « paiement en retour » sera en effet assuré par les gains de productivité.

Or, les « gains de productivité » supposent l’introduction et l’extension de technologies nouvelles. C’est dire qu’au couplage actuel argent bancaire - bulle financière, il faut en substituer un autre, argent public - technologie productive.

Le point qui reste à établir est comment choisir une technologie plutôt qu’une autre. C’est ici qu’apparaît la notion physique d’accroissement de production par tête, par ménage et par unité de surface : l’investissement technologique à choisir, et pour lequel il faut émettre du crédit, est celui qui permet d’obtenir cet accroissement.

L’État doit en particulier soutenir les infrastructures de base physiques et humaines (santé publique, éducation, recherche et développement) dont les « paiements en retour » se font sur la longue période.

L’argent deviendrait ainsi le reflet le plus exact possible des réalités de l’économie réelle, et l’investissement générateur de productivité serait une anticipation sur les paiements en retour des équipements et des technologies financées.

Ce qui fait en effet la valeur d’une monnaie, ce ne sont pas les engagements de remboursement (circuit de la dette), mais ce sont les biens économiques qui sont susceptibles d’être acquis avec elle (circuit de l’équipement et de la production).

Ces vérités élémentaires méritent d’être rappelées, tant les idées monétaristes imprègnent aujourd’hui les intervenants sur les marchés et les mentalités. Tout plan de relance doit s’en inspirer : il ne revient pas à l’État, comme à une ménagère, d’équilibrer ses comptes sous peine des pires ennuis, mais il doit par contre bien estimer les points d’impact par lesquels la monnaie qu’il émettra permettra d’enclencher un processus auto-cumulatif de croissance physique solide et durable.

V. La situation actuelle et ce qu’il faut faire

A. Relance et emploi

Nos propositions visent à financer l’avènement d’une troisième ère du développement économique ou ère des Ponts terrestres, qui ouvrira les régions continentales du globe jusqu’à présent sous peuplées et sous exploitées.

Elles pourraient créer en cinq années 1,5 millions d’emplois en France. Il n’est pas sûr que les réserves européennes d’emplois suffisent à cette mobilisation économique. Il faudra vraisemblablement une nouvelle vague d’immigration en Europe.

Pour l’heure le système financier, qui s’exprime à travers les contraintes posées par le traité de Maastricht du 7 février 1992, bloque toute initiative d’investissement. La réponse négative de M. Galland, ministre délégué au Budget, à la proposition de M. Royer illustre cette paralysie européenne.

La tenue d’un nouveau référendum, passage obligé pour revenir sur Maastricht, devra être l’occasion d’expliquer et de rallier le peuple français autour de nouveaux principes simples, concernant notamment le crédit productif. Nous en donnerons ici les éléments essentiels.

Une fois le verrou de Maastricht supprimé, les mesures à prendre demandent en effet un grand courage politique et une mobilisation forte des populations. Si la France s’engage, elle provoquera un effet d’entraînement en Europe et dans le monde. Il faut dès maintenant rallier les suffrages et s’approcher de nos alliés potentiels pour les mettre en œuvre.

B. Illégalité de l’investissement productif

Nous partons d’un constat : les propositions d’investissements productifs faites régulièrement dans notre pays sont dans l’ordre actuel des choses non seulement inenvisageables, elles sont illégales.

La proposition de loi déposée par le groupe République et Liberté en juin 1995, quoique pleinement justifiée, est triplement illégale si l’on s’en tient aux textes existants. Outre l’article 40 de la Constitution (voir encadré), qui interdit à un député de faire des propositions tendant à aggraver la charge publique, la mise à disposition de fonds par la Banque de France au FDES contrevient aux articles 140 et 109bis du traité de Maastricht ainsi qu’aux articles 1 et 3 du statut de la Banque de France.

A supposer en effet que l’initiative du Groupe République et Liberté soit reprise à son compte par le gouvernement, celui-ci n’est pas autorisé à se faire donner des avances ou des prêts par la Banque de France.

L’article 104 interdit spécifiquement aux banques centrales nationales d’accorder des découverts ou tout autre type de crédit aux administrations centrales, autorités régionales ou locales, autres autorités publiques ou entreprises publiques des États membres de la Communauté. L’article 109bis leur interdit toute avance de trésorerie. Les nouveaux statuts de la Banque de France ont pris acte de cette interdiction.

La loi n °93-1444 du 31 décembre 1993 fait défense à la Banque de France « de solliciter ni accepter d’instructions du gouvernement ou de toute autre personne » (article 1). Il lui est notamment « interdit d’autoriser des découverts ou d’accorder tout autre type de crédit au Trésor Public ou à tout autre organisme ou entreprise publics » (article 3). De même, l’acquisition directe par la Banque de France de titres émis par ces entités est interdite.

C’est en substance ce qui a été dit par M. Galland, lors du débat sur cette proposition de Loi à l’Assemblée nationale : « la proposition de loi, dit-il, serait en contradiction avec nos engagements européens qui prévoient très clairement qu’il est interdit - et ce qui est vrai pour nous l’est pour les autres, nous y trouvons donc un intérêt direct - aux banques centrales des États membres d’accorder des découverts ou tout autre type de crédit aux institutions ou organes de la Communauté, aux administrations centrales, aux autorités régionales ou locales, aux autres autorités publiques, aux autres organismes ou entreprises publics des États membres. Un prêt de la Banque centrale au Fonds de développement économique et social entrerait évidemment dans le champ de cette interdiction ».

C. La mobilisation populaire

Parce qu’elles sont la clef de notre avenir, on ne peut plus laisser les questions monétaires entre les mains des seuls spécialistes. Le pouvoir politique et économique ne peut se concevoir sans pouvoir monétaire. Les populations peuvent et doivent comprendre à quel point leur souveraineté implique le contrôle du crédit et de la monnaie.

1°) Les enjeux.

La monnaie représente une dette dont l’État est en dernier ressort le garant. Le meilleur moyen d’assurer que cette dette sera honorée, donc d’assurer la valeur de la monnaie, est d’en contrôler l’émission et la gestion.

Les nouvelles émissions doivent se faire sous forme de crédits d’investissement qui augmentent la capacité productive de l’économie, c’est-à-dire sa capacité à produire avec le minimum d’efforts le maximum de travail.

Le privilège d’émettre la monnaie et de gérer la masse monétaire revient ainsi de plein droit aux autorités nationales. Comment en effet garantir la valeur d’une monnaie sans aucun regard sur la façon dont elle est utilisée ? C’est pourtant ce qu’implique le traité de Maastricht et l’autonomie de la Banque de France. Si les profits des établissements financiers restent privés, l’État - donc les contribuables - reste, en cas de perte, garant de la dette.